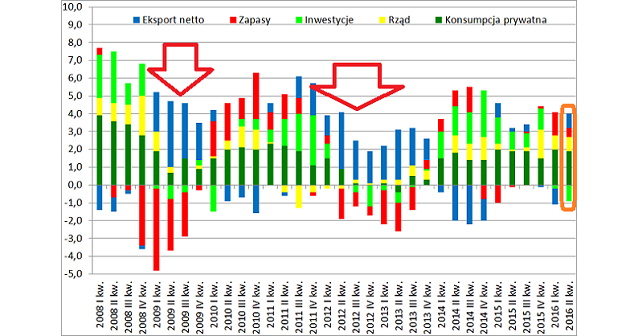

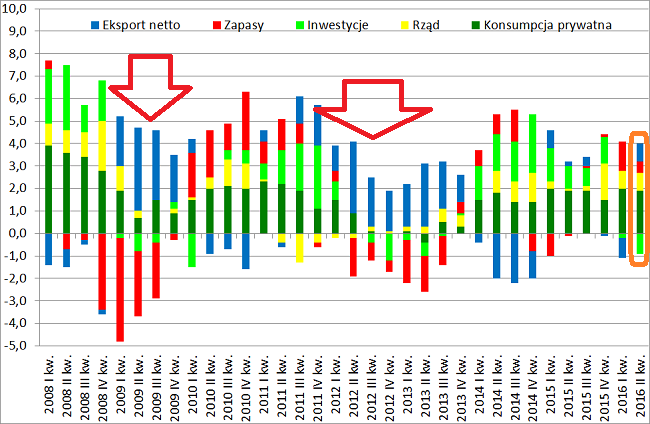

Struktura PKB drugi kwartał 2016: dzisiejsze dane GUSu

Przy wpisie o RPP: RPP obniży stopy procentowe: kiepskie dane makro za lipiec pisałem, że czekamy na szczegółowe dane GUSU o PKB. Dzisiejsze dane są słabe. Struktura PKB drugi kwartał 2016 i ogólnie dane za ostatnie kilkadziesiąt kwartałów wrzuciłem Wam poniżej:

Jak widać powyżej, struktura PKB drugi kwartał 2016 jest słaba. Drugi kwartał z rzędu wzrosły zapasy a inwestycje bardzo, bardzo słabo. Tak sobie też należy ocenić konsumpcję. Przecież działa 500 plus a bezrobocie jest na historycznych minimach: Bezrobocie 2016 najniższe od upadku komunizmu :) Czekałem na ten wpis cztery lata (!) Cykl dziesięcioletni w polskiej gospodarce i na rynku pracy

Struktura PKB drugi kwartał 2016: eksport netto

Najciekawsze jest jednak to, że dane o PKB ratuje eksport netto. Gdyby nie to, pewnie kwartał do kwartału nie byłoby wzrostu PKB (drugi kwartał do pierwszego). A rok do roku zamiast trzy, dynamika PKB wyniosłaby 2 punkty procentowe.

Jest to o tyle ciekawe, że patrząc na historię, eksport netto na plus w strukturze PKB pojawiał się właśnie w momentach gdy w gospodarce działo się słabo. Poniżej zaznaczyłem dwa takie okresy:

Były to lata 2009 oraz 2011/2012, czyli właśnie słabe okresy dla polskiej gospodarki. Dlaczego akurat wtedy eksport netto zachowuje się lepiej? Eksport netto powstaje ze wzoru: eksport minus import. Jeżeli wartościowo import jest niższy niż eksport mamy eksport netto na plus.

W momencie spowolnienia słabiej zachowuje się import. Innymi słowy poprawia się relacja eksportu netto. Import jest właśnie bardzo czuły na koniunkturę gospodarczą w Polsce (konsumpcja i inwestycje). Między innymi na imporcie dzieje się słabiej, jeżeli mniej importujemy dóbr inwestycyjnych. Co właśnie jest też spójne ze słabymi danymi za drugi kwartał 2016: słabo jest z inwestycjami. Tak więc struktura PKB drugi kwartał 2016 jak najbardziej potwierdzałaby, że z gospodarką jest jednak słabo.

Oczywiście można argumentować, że te bardzo słabe dane to efekt braku środków z UE w 2016 roku. I to bardzo fajnie się sprawdza bo pisałem o tym już w marcu 2015 tutaj: Brak środków z UE w 2015 roku i wpływ na PKB Polski.

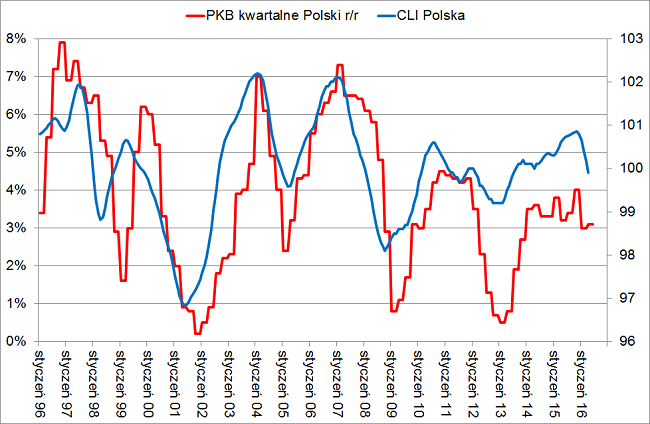

Problem jest jednak taki, że wskaźnik wyprzedzający CLI sygnalizował spowolnienie gospodarcze już od jakiegoś czasu:

A przecież wskaźnik CLI nie bierze pod uwagę takich rzeczy jak środki z UE. A więc problem musi być głębszy niż tylko kwestia środków z UE.

Po drugie na powyższych danych widać tez, że konsumpcja jest taka sobie. A przecież mamy już w drugim kwartale wpływ programu 500 plus.

Jest to o tyle słabe, że mamy najnowsze dane dotyczące wypłaty środków z 500 plus. Do końca lipca 2016 było to już 7 mld zł (do 23 czerwca 4 mld zł):

Już 3,6 mln dzieci jest objętych wsparciem w ramach programu „Rodzina 500 plus”. Do końca lipca rodzice i opiekunowie otrzymali ponad 7 mld na pomoc w wychowywaniu swoich pociech.

Dla złapania liczb PKB Polski w skali kwartału to około 400 mld zł. Więc 4 mld zł w drugim kwartale, a szczególnie 7 mld zł do końca lipca to naprawdę ogromne kwoty. A w lipcu też przecież mieliśmy słabe dane makro o czym pisałem w poprzednich wpisach.

Struktura PKB drugi kwartał 2016: podsumowanie

Patrząc na dane za drugi kwartał mamy taką sobie konsumpcję pomimo 500 plus, słabe inwestycje, znowu wzrost zapasów oraz eksport netto na plusie, który właśnie może potwierdzać spowolnienie w gospodarce.

Dlatego moim zdaniem RPP powinna obniżyć stopy procentowe bo jeżeli znowu będzie czekała co dalej się stanie jej działania znowu mogą być opóźnione.

Dane o PKB za trzeci kwartał poznamy dopiero końcem listopada 2016. Czyli dopiero za jakiś czas. RPP mogłaby już teraz obniżyć stopy procentowe o 0,25 bipsów i dzięki temu miałaby komfortową pozycję. Szybkie działanie w razie czego a później obserwacja co dzieje się z danymi makro do końca roku.

Jeżeli okazałoby się, że jest spowolnienie, byłoby to dobre przygotowanie pod dalsze obniżki. Gdyby nawet okazało się, że nagle gospodarka rusza z kopyta, co tak jak pisałem moim zdaniem jest mało prawdopodobne, 0,25 bipsa na pewno nie spowoduje nagłego i szybkiego wzrostu inflacji w Polsce. A przecież cel inflacyjny RPP to 2,5% plus/minus 1% (!).

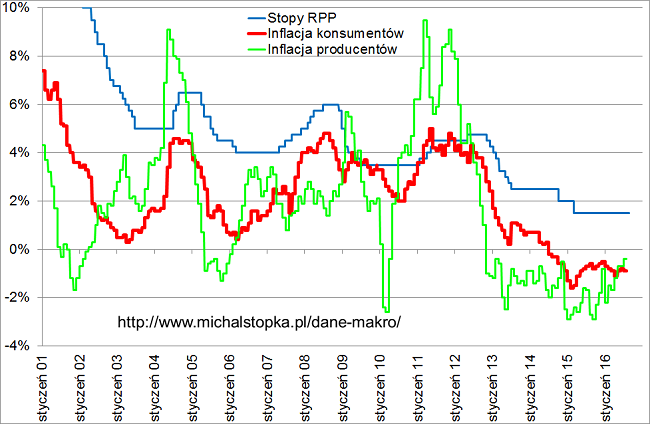

Mało tego, cały czas mamy jedne z najwyższych na świecie realne stopy procentowe (nominalne stopy procentowe RPP minus wskaźnik inflacji CPI):

Jak myślicie. Rada Polityki Pieniężnej obniży stopy procentowe? I czy powinna obniżać stopy procentowe?

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: