Jak nie dać się oszukać komuś (sobie) przy ocenie giełdowych wyników inwestycyjnych

Dwa tygodnie temu w tym wpisie: Poleganie na opiniach innych: to nie jest najlepszy pomysł… pisałem, dlaczego prognozy większości ekonomistów czy analityków giełdowych się nie sprawdzają. I dlaczego warto bardzo uważać, czy nie opieramy się na opiniach innych bo to się może nieciekawie skończyć. Innymi słowy jak nie dać się oszukać…

Dla przypomnienia co wtedy pisałem pisałem:

Spostrzeżenia z poniższego artykułu zgodne są z ósmym sekretem z książki „Szczęście czy fart ?”, czyli co liczy się w inwestowaniu.

A sekret ten brzmi tak:

„ÓSMY SEKRET SZCZĘŚCIA

Nikt nie może sprzedać szczęścia. Szczęścia nie da się

kupić. Nie ufaj tym, którzy twierdzą, że sprzedają szczęście.”Ósmy sekret sprowadza się do wniosku, że tylko ciężką pracą możemy coś osiągnąć w życiu. A szczególnie musimy uważać na „szarlatanów” którzy sprzedają cudowne recepty na sukces. Myślę, że szczególnie ważne jest to w przypadku inwestowania na giełdzie…

Artykuł z ostatniego ebooka:

Poleganie na opiniach innych: to nie jest najlepszy pomysł…

Przez ostatnie kilkanaście lat widziałem i czytałem wiele różnych opinii na temat tego co stanie się z gospodarką, giełdą czy poszczególnymi spółkami giełdowymi. W zdecydowanej większości przypadków, to co się później wydarzyło nie miało nic wspólnego z tymi opiniami i analizami.

Na przykład jak zaczynałem przygodę z giełdą w 2000 roku, słyszałem wiele razy opinie, jak beznadziejną gospodarką jest i będzie gospodarka niemiecka. Ukuto nawet nazwę dla Niemiec „chory człowiek Europy”. Z perspektywy czasu Niemcy są teraz liderem gospodarczym Europy.

Drugi przykład to bardzo pesymistyczne postrzeganie spółki giełdowej KGHM. W latach 2000/2001/2002 można było kupić jedną akcje za kilkanaście złotych i to przy mnożniku cena/zysk niskie kilka razy. Od tego czasu, tylko na samych dywidendach, można było zarobić kilkaset procent kwoty wyjściowej. Tylko wtedy wszyscy mówili, że KGHM to beznadziejna spółka.

Dlaczego tak się dzieje? Myślę, że jest kilka powodów.

Dzisiaj postanowiłem upublicznić drugi artykuł z mojego ostatniego ebooka o którym pisałem tutaj: Nowy, darmowy ebook: Umiesz liczyć? Licz tylko na siebie i własną wiedzę!.

Jeżeli ponownie odnieść się do książki „Szczęście czy fart ?”, czyli co liczy się w inwestowaniu, w tym wypadku zastosowanie ma pierwszy sekret:

PIERWSZY SEKRET SZCZĘŚCIA

Fart nie trwa długo, ponieważ nie zależy od nas. Szczęście

tworzymy sami, dlatego trwa wiecznie.

Mam nadzieję, że ten artykuł również naprowadzi Ciebie na ciekawe wnioski. I to zarówno w stosunku do innych jak i siebie samego. Miłej lektury.

Jego tytuł to:

Jak nie dać się oszukać: jak ocenić swoje lub cudze wyniki inwestycyjne?

Jest to kolejny obszar na który warto zwrócić uwagę, szczególnie, że można tutaj dokonać sporych manipulacji bo wyniki zależą od wielkości spółek w które inwestujemy nasze pieniądze.

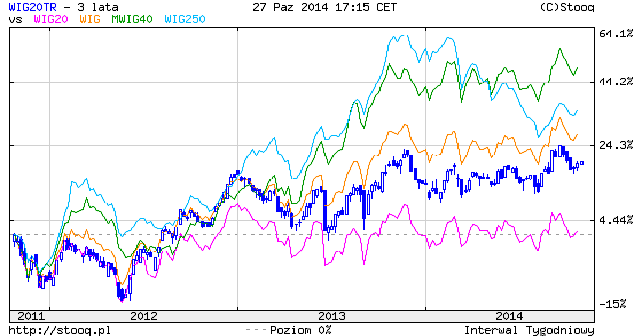

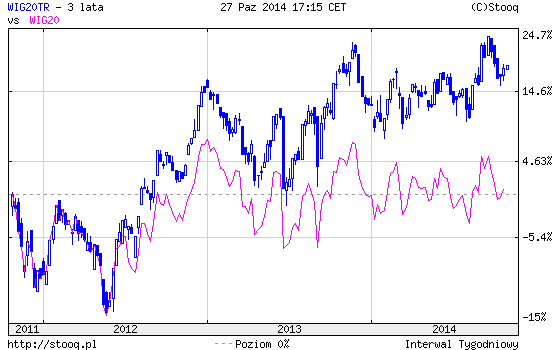

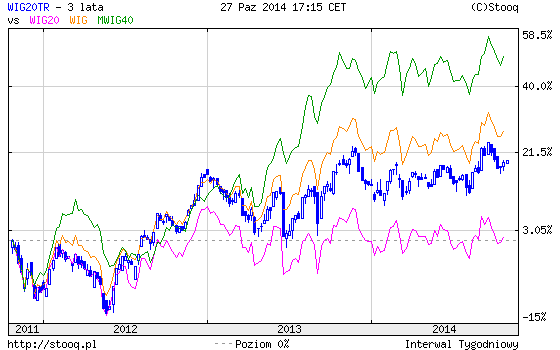

Jeżeli inwestujemy w spółki z WIG20 czyli największe dwadzieścia spółek na polskiej giełdzie, benchmarkiem, czyli punktem odniesienia do oceny wyników inwestycyjnych powinien być WIG20 Total Return który jest indeksem dochodowym. Indeks ten uwzględnia między innymi dochód z inwestowania w akcje w postaci otrzymanych dywidend, czego nie uwzględnia indeks WIG20, który jest indeksem cenowym. Na przestrzeni kilku lat może to być całkiem spora różnica.

Jak widzimy poniżej, na przestrzeni zaledwie trzech lat, stopa zwrotu z inwestowania w spółki z WIG20 z uwzględnieniem dywidend wyniosła około 20%. Nie zobaczymy jednak takiej stopy zwrotu w przypadku indeksu WIG20, którego stopa zwrotu w tym czasie wyniosła około zero procent:

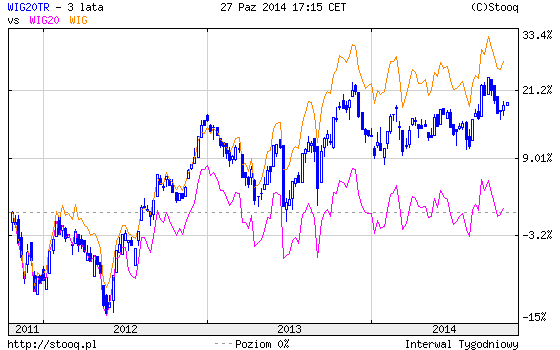

Z kolei jeżeli inwestujemy głównie w duże spółki oraz w niewielkim stopniu w mniejsze spółki, odpowiednim indeksem do oceny wyników inwestycyjnych jest indeks WIG.

Indeks WIG jest, podobnie jak indeks WIG20 Total Return, indeksem dochodowym, czyli uwzględnia między innymi dywidendy. Jak widzimy poniżej, stopa zwrotu z indeksu WIG jest zdecydowanie wyższa niż z WIG20 i WIG20 Total Return. W ostatnich trzech latach wyniosła prawie trzydzieści procent:

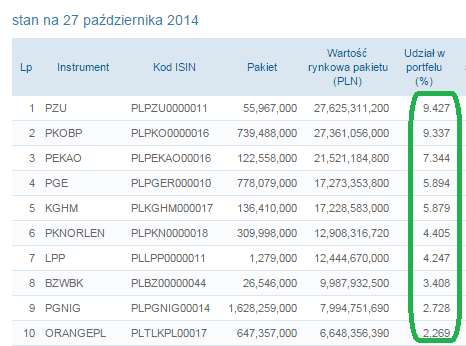

Dlaczego napisałem powyżej, że jest to indeks dla inwestowania głównie w duże spółki? Ponieważ w indeksie WIG duże spółki mają bardzo duży udział. Dla przykładu, tylko pierwszych dziesięć spółek stanowi około 55% składu indeksu:

Pozostałe 45% składu indeksu stanowią… pozostałe kilkaset mniejszych spółek notowanych na GPW.

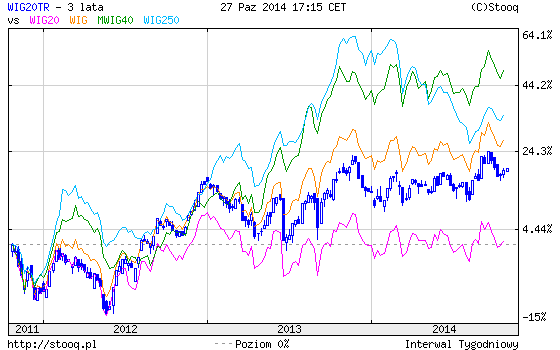

Jeżeli natomiast inwestujemy w mniejsze spółki, powinniśmy porównywać wyniki inwestycyjne do indeksu średnich spółek MWIG40.

I tutaj uwaga: ten indeks jest też tylko indeksem cenowym, więc jeżeli dodatkowo uwzględnić dywidendy, stopa zwrotu z inwestycji w ten indeks powinna być dodatkowo wyższa o stopę dywidendy (czyli kilka procent w skali jednego roku):

Jak widzimy powyżej, trzyletnia stopa zwrotu dla indeksu MWIG40 jest prawie dwa razy wyższa niż z indeksu WIG oraz prawie trzy razy wyższa niż z indeksu WIG20 Total Return.

Z kolei jeżeli inwestujemy w najmniejsze spółki:

Których kapitalizacja nie przekracza 100 mln EURo, odpowiednim indeksem jest indeks WIG250:

Dla przykładu: trzyletnia stopa zwrotu z tego indeksu wynosi obecnie około trzydzieści procent i jest powyżej stopy zwrotu z indeksu WIG.

Jak widać z powyższego opisu indeksów i ich wykresów, prawidłowo oceniając wyniki inwestycyjne, warto zwrócić uwagę w jakiej wielkości spółki dokonywane są inwestycje:

Pod koniec 2013 roku stopa zwrotu z najmniejszych spółek wyniosła ponad 60%. Jeżeli na przykład jakiś fundusz inwestował w małe spółki i chwalił się stopą zwrotu w wysokości 30% to tak naprawdę była to połowa stopy zwrotu z inwestycji w te małe spółki czyli bardzo słaby wynik. Jednak w materiałach reklamowych mógł na przykład umieścić informację, że stopa zwrotu jest wyższa o kilka procent od stopy zwrotu indeksu WIG. Trzeba zwracać uwagę na takie manipulacje. Żeby wiedzieć jak nie dać się oszukać.

Jak nie dać się oszukać: dlaczego właściwy benchmark jest taki ważny?

Ponieważ w czasie silnych wzrostów na giełdzie zazwyczaj mniejsze spółki idą do góry znacznie bardziej niż na przykład indeks WIG. Jednak w okresie gorszym dla giełdy spółki te zazwyczaj zachowują się znacznie gorzej niż indeks WIG. W związku z tym, jeżeli ktoś zapakuje się w fundusz który ma dobry historyczny performence tylko dlatego, że inwestował w małe spółki, później może się, delikatnie mówiąc, rozczarować wynikami tego funduszu…

Oczywiście powyższe spostrzeżenie odnosi się również do osobistych decyzji inwestycyjnych. Teraz już będziecie mieli większa świadomość tego jak nie dać się oszukać…

Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

>>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS