„Jaka emerytura z ZUS? Jak inwestować na emeryturę?”

Cały cykl będzie składał się docelowo z około dwudziestu artykułów. Będzie kompleksowo odpowiadał na pytanie jaką emeryturę możemy mieć z ZUSu i jak inwestować na emeryturę. Jest tutaj bardzo wiele niuansów o których warto wspomnieć w tym zakresie, a które są pomijane przez wiele osób.

Pamiętajcie, że oszczędzanie/inwestowanie zawsze zaczynamy od strategii finansów osobistych/strategii inwestycyjnej. Jest to pierwszy artykuł z listy poniżej:

- Jak inwestować: Moje cele i ograniczenia inwestycyjne. Strategia finansów osobistych a strategia inwestycyjna

- Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu

- Jakie IKE oraz IKZE jest najlepsze? Jakie IKE/IKZe warto wybrać oszczędzając na emeryturę?

- Jaka emerytura z ZUS? Jak na własnym przykładzie policzyłem jaką będę miał emeryturę z ZUS?

- Demografia Polski i jej wpływ na emerytury z ZUSu

- Gdzie są moje pieniądze!? Katastrofa w ZUS pomimo podniesienia wieku emerytalnego?

- Wpływ obniżenia wieku emerytalnego na emerytury z ZUSu

- Demografia Polski: czy imigranci uratują ZUS?

- Jak dokładnie działa ZUS? Czy ZUS może zbankrutować?

- Emerytura obywatelska: analiza za i przeciw

- Polityka dywidendowa firmy. Co warto o niej wiedzieć: case study Orange, Agora, Kęty oraz LPP

- Jak inwestować w spółki dywidendowe? Jak robić to sensownie?

- Demografia Polski i rynek mieszkaniowy: nie jest tak źle

- Demografia Polski a inwestowanie w nieruchmości: czy to dobry pomysł?

- Jak budować kapitał na emeryturę

- Jakich stóp zwrotu można oczekiwać w inwestowaniu na emeryturę?

- Czy w ogóle warto inwestować na emeryturę? Przecież może być koniec świata

- Dlaczego dobre standardy na rynku kapitałowym w Polsce są tak ważne?

- Cykliczne monitorowanie portfela inwestycyjnego. Dlaczego warto i jak to robić.

Uwaga: jeżeli macie dodatkowe tematy, które warto przeanalizować, piszcie w komentarzach. Dzięki temu wszyscy skorzystamy bo co dwie głowy to nie jedna.

Jak zatroszczyć się o emeryturę we własnym zakresie?

Są trzy kluczowe obszary na które warto zwrócić uwagę w Naszych rozważaniach emerytalnych. Zresztą nie tylko emerytalnych:

- Podatki

- Kapitał

- Stopa zwrotu

Każdy z trzech powyższych czynników jest bardzo, bardzo ważny. I będzie szczegółowo poruszony w powyższym cyklu edukacyjnym.

Szczególnie stopy zwrotu są bardzo ważne. Dlaczego? Bardzo fajna analiza w tym zakresie jest u Bartka tutaj: Jak zbudować oszczędności na emeryturę? Dlatego tak ważne jest aby minimalizować koszty inwestowania. Oraz maksymalizować uzyskiwane stopy zwrotu. Jest to szczególnie ważne jeżeli komuś powierzacie swoje oszczędności emerytalne.

Dlaczego warto zadać sobie pytanie jak inwestować na emeryturę?

Poniżej fragment wpisu z artykułu numer trzy powyżej:

Emerytury z ZUSu zarówno w wariancie optymistycznym jak i pesymistycznym będą bardzo niskie. Każdy musi zatroszczyć się o emeryturę we własnym zakresie. Odpowiedzieć sobie na pytanie jak inwestować na emeryturę. Im wcześniej tym lepiej (wykresy dlaczego poniżej). I podstawowa sprawa to uświadomić sobie korzyści płynące z IKE oraz IKZE. W prosty sposób możemy zyskać kilkadziesiąt tysięcy, kilkaset a nawet kilka mln złotych.

Dlaczego emerytury z ZUSu będą bardzo niskie?

Niskie emerytury wynikają z kapitałowego systemu emerytalnego jaki obecnie mamy w Polsce, oraz z fatalnej sytuacji demograficznej Naszego kraju. Szczegółową analizę w zakresie systemu emerytalnego w Polsce przedstawiłem Wam tutaj: Jaka emerytura z ZUS? Jak na własnym przykładzie policzyłem jaką będę miał emeryturę.

Jaka emerytura z ZUS: jak obliczana jest wysokość składki emerytalnej?

Podstawową zasadą obowiązującą od 1999 roku jest procentowa wartość składki emerytalnej. Jest to 19,52% wynagrodzenia brutto jakie widzimy na pasku z wynagrodzeniem. W połowie płaci ją pracownik a w połowie pracodawca.

Innymi słowy na każde 1 000 zł wynagrodzenia brutto trzeba odprowadzić 195,20 zł samej składki emerytalnej. Z czego po niecałe 100 zł płaci zarówno pracownik jak i pracodawca.

Powyższe równanie ma bardzo poważną konsekwencję. Skoro składka emerytalna wynosi niecałe 20% wynagrodzenia, czyli jedną piątą, aby otrzymać emeryturę w wysokości 100 % wynagrodzenia brutto trzeba odprowadzać składkę przez pięć okresów.

I to jest kluczowe do uświadomienia. Skoro płacimy składkę emerytalną tylko w wysokości 20% rocznego wynagrodzenia, nasze emerytury nie mogą być zbyt wysokie z tego tytułu.

Jaka emerytura z ZUS: przykładowe obliczenia

- Pracując 20 lat i pobierając emeryturę przez 20 lat: będziemy mieli emeryturę w wysokości 20% wynagrodzenia (bo płaciliśmy przez 20 lat 20% składki emerytalnej od wynagrodzenia).

- Jeżeli przepracujemy 40 lat: w takim wypadku przez dwadzieścia lat możemy mieć już emeryturę dwa razy wyższą. Ale nadal będzie to tylko 40% rocznego wynagrodzenia.

Oczywiście płacone obecnie składki emerytalne nie są nigdzie odkładane bo są wypłacane obecnym emerytom. A i tak co roku brakuje wysokie kilkadziesiąt mld zł. I trzeba uzupełniać dziurę z budżetu państwa: z podatków. Kiedyś szczegółową analizę na ten temat przygotowałem tutaj: Gdzie są moje pieniądze!? Katastrofa w ZUS pomimo podniesienia wieku emerytalnego?

W związku z tym Nasza przyszła emerytura zależy od przyszłej sytuacji demograficznej oraz stanu gospodarki

Ile osób będzie płaciło przyszłe składki. I ile będą zarabiały bo od wynagrodzenia płaci się… 19,52% składki emerytalnej. Im wyższe będzie PKB w przyszłości tym wyższe będą wynagrodzenia. I wyższe wpływy do ZUSu…

I o to właśnie walczymy. A jest o co bo mamy co nadrabiać o czym już wiele razy pisałem:

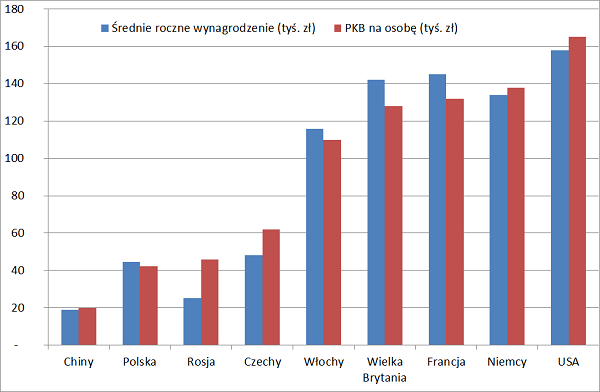

Źródło: powyższy artykuł, obliczenia własne dla roku 2012 na podstawie GUS, wordbank.org, forsal.plJeżeli chodzi o sytuację demograficzną, jak pewnie już większość z Was wie, (jeżeli już jakiś czas czytacie mojego bloga): przed nami tsunami demograficzne. Pisałem o tym szczegółowo niedawno: Polska katastrofa demograficzna: prognoza demografii GUS 2014 a 2002 i 2007:

Wykresy po których można się załamać:

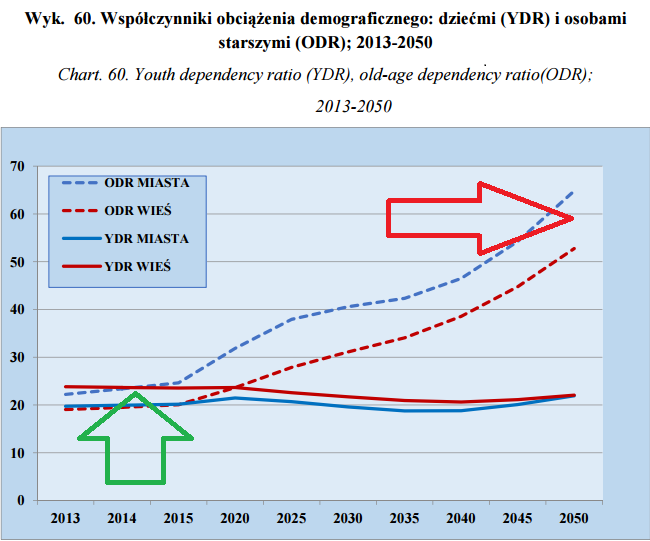

Na początek zobaczmy na bardzo ciekawy wykres GUSu na którym widzimy między innymi, że obecnie (2014 rok) na każde sto osób w wieku 15-64 przypada około dwudziestu osób w wieku 65 lat i więcej. Współczynnik ten rośnie i w 2050 roku jest to już trzy razy więcej! czyli około sześćdziesięciu osób na każde sto osób w wieku 15-64 lata:

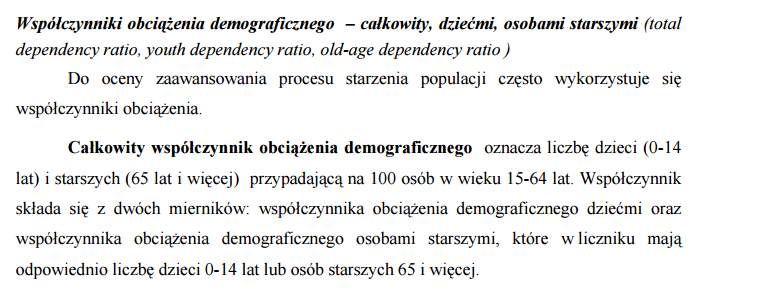

Jeżeli kogoś interesuje dokładna definicja co widzimy na powyższym wykresie, poniżej wrzuciłem jej skan z GUSu:

Dziękuję za każde polecenie mojego bloga: to wiele dla mnie znaczy!

Dziękuję również za korzystanie z moich linków afiliacyjnych! Nic Was to nie kosztuje a dzięki temu mogę rozwijać mój serwis oraz grupę FB Forum Inwestora Profesjonalnego. Tworzyć dla Was wartościowe treści oraz promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie. Na Forum możesz komentować, wrzucać wpisy oraz śledzić wpisy moje i innych o giełdzie, gospodarce i nieruchomościach. Na blogu jest tylko to co pojawi się w formie wpisu. Jest już kilka kilkanaście tysięcy osób. I sporo żywiołowej dyskusji. Super!

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

{kind=link}