Giełda w 2015 roku

W tym wpisie: giełda w 2015 roku. Po części, dzielę się kilkoma spostrzeżeniami, którymi jeszcze nie dzieliłem się na moim blogu.

Przygotowanie tego wpisu zajęło mi trochę a przez to jest jeszcze dłuższy niż poprzedni. Więc zdecydowanie warto zaparzyć sobie kawę a może nawet zaopatrzyć się w energetyka :-)

Wpis: Giełda i gospodarka w 2015 roku: cz. 1., był to wpis sprzed obniżek stóp procentowych przez RPP o 50 bipsów. Dlatego po tej decyzji pojawiło się uzupełnienie: Kto z Rady Polityki Pieniężnej czyta moją stronę? Obniżki stóp procentowych: wpływ na PKB Polski 2015.

W uzupełnieniu pisałem jak dokładnie ruchy na stopach procentowych i działania RPP wpływają na polską gospodarkę i dynamikę PKB: szczególnie w kilku komentarzach odpowiadających na Wasze pytania.

W ostatnim wpisie udostępniłem Wam nagranie o rynku nieruchomości: Nagranie online: Od czego zależą ceny nieruchomości?. Jest to jedno z kilku kolejnych nagrań, które pojawią się na mojej stronie w przyszłości.

Z kolei w pierwszym wpisie jest dodatkowo lista szans i ryzyk, która może zmienić centralny scenariusz dla rozwoju polskiej gospodarki. Warto się z nimi zapoznać. Będę też je na bieżąco śledził w kolejnych miesiącach.

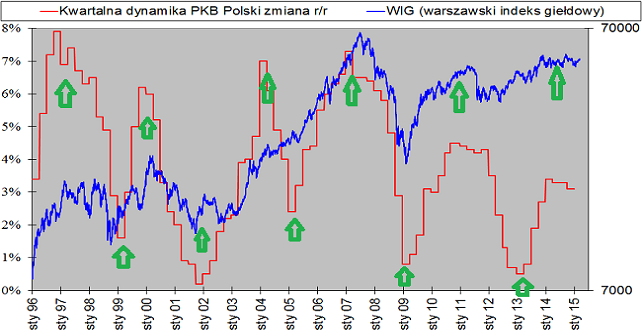

Tak naprawdę do oceny roku 2015 dla giełdy teoretycznie wystarczyłyby dwa wykresy…

Giełda w 2015 roku: co można zauważyć na powyższym wykresie?

Przyszłe zachowanie giełdy zależy od zachowania dynamiki PKB Polski. Jak dynamika PKB jest dobra, giełda rośnie, jak dynamika się pogarsza, giełda ma się gorzej. Innymi słowy aby przewidzieć przyszłe zachowanie giełdy trzeba przewidzieć przyszłą dynamikę PKB.

Mało tego, z kolei jeżeli zobaczymy na historyczny wykres dynamiki PKB i rocznej zmiany giełdy (WIGu, czyli ile rośnie lub spada giełda w skali roku) zauważymy, że… dla dynamiki PKB w okolicach trzech punktów procentowych, roczna dynamika giełdy była w skali roku kilka/kilkanaście procent.

(Uwaga: jeżeli ktoś jest tutaj nowy, na temat tej fenomenalnej zależności z poniższego wykresu można przeczytać szczegółową analizę tutaj: zakładka DO POBRANIA>>> GIEŁDA I PKB)

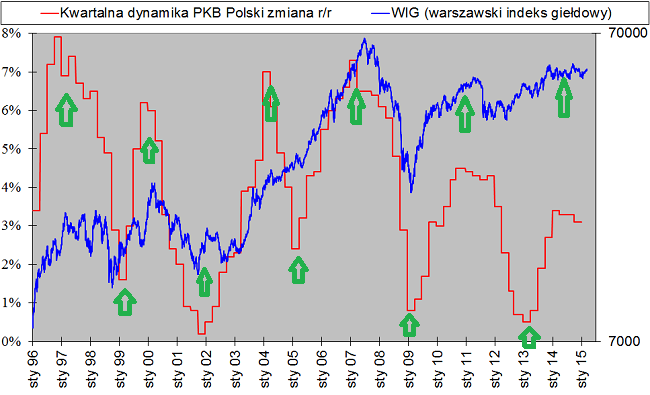

I tyle powinna pójść do góry giełda przy założeniu, ze PKB Polski w kolejnych kwartałach będzie na poziomie około trzech punktów procentowych (zgodnie z tym co pisałem w pierwszej części naszych rozważań na temat samej polskiej gospodarki tutaj). Pokazałem to pomarańczową linią poniżej:

Z kolei zielona linia to historyczna zmiana roczna giełdy w okolicach plus dwadzieścia procent (dynamika PKB około cztery punkty procentowe, co jest możliwe w roku 2016 ze względu na obniżki stóp procentowych przez RPP).

Z kolei zielona linia to historyczna zmiana roczna giełdy w okolicach plus dwadzieścia procent (dynamika PKB około cztery punkty procentowe, co jest możliwe w roku 2016 ze względu na obniżki stóp procentowych przez RPP).

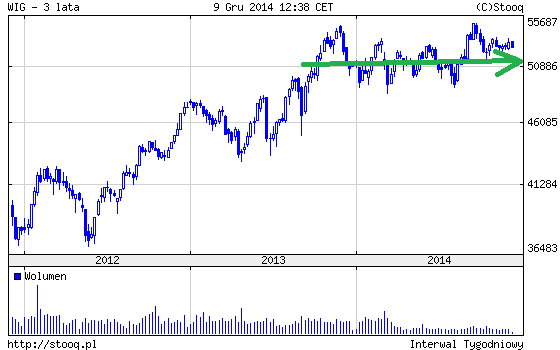

Tutaj warto zwrócić uwagę na ważną kwestię: giełda dyskontuje przyszłe PKB, a więc najprawdopodobniej już rok 2016. Tak naprawdę rok 2015 to już trochę historia dla inwestorów. Co będzie w roku 2015 giełda dyskontowała tak naprawdę w roku 2014. Dlatego w poprzednich miesiącach mieliśmy/mamy trend boczny (i roczną zmianę giełdy zero plus):

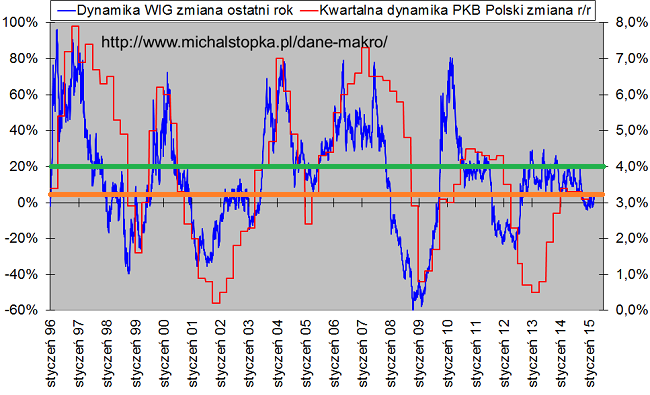

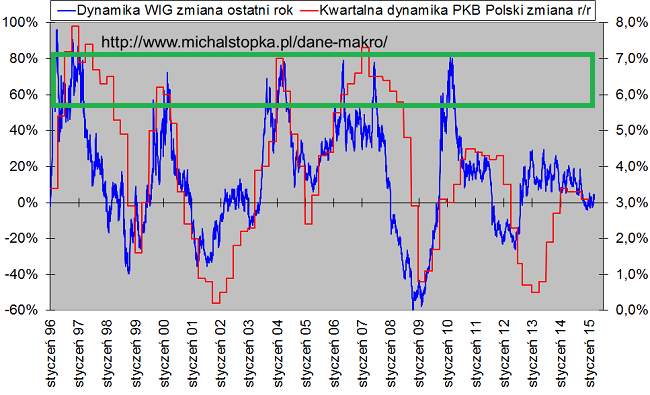

Giełda w 2015 roku: co ciekawego widać na naszych wykresach?

Giełda w skali roku rosła kilkadziesiąt procent, gdy historycznie dynamika PKB była w granicach sześć, siedem procent w skali roku:

Tak więc warto zadać sobie pytanie czy takie PKB może być w 2016 roku? Oczywiście tak naprawdę jest to trochę odległy okres i różnie może być bo to jednak zależy od kilku czynników. Jednak moim zdaniem tak jak pisałem w poprzednim wpisie, bez reform nie mamy za bardzo szans na taką dynamikę PKB w Polsce. Co najwyżej na te 4% dzięki obniżkom stóp procentowych przez RPP.

Jedyny wyjątek od tej reguły, czyli giełda urosła o kilkadziesiąt procent w skali roku a dynamika PKB było niższa niż 6/7 procent (około trzech/czterech procent), to był rok 2009. Ale wtedy, po upadku Lehman Brothers i wielkim kryzysie finansowym, kursy spółek tak pospadały na przełomie 2008/2009 roku, że ich wyceny były bardzo, bardzo atrakcyjne.

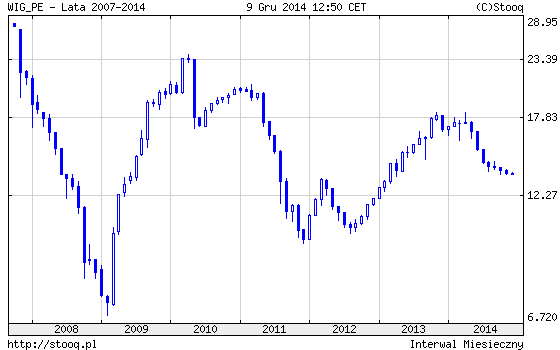

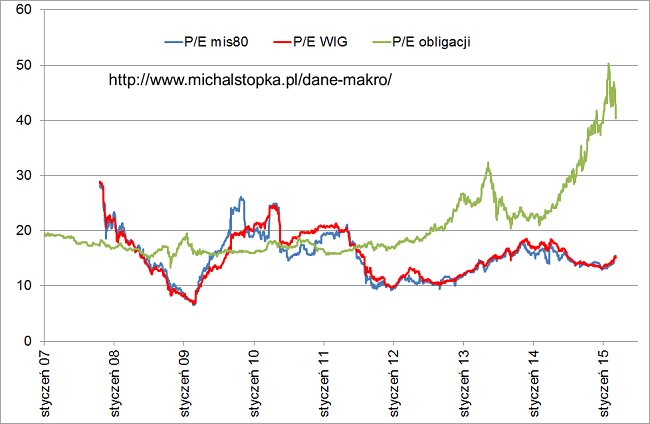

Giełda w 2015 roku: wskaźnik Cena/Zysk

Był trochę ponad 5, teraz kilkanaście:

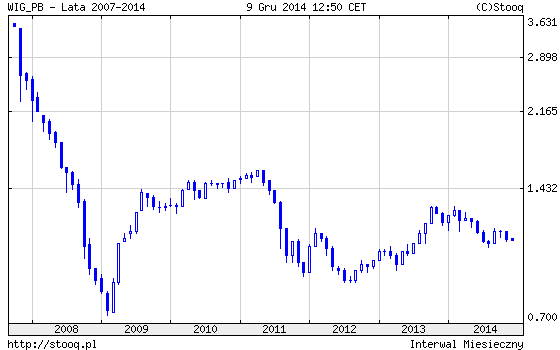

Z kolei wskaźnik cena książka wynosił trochę powyżej 0,5, a teraz jest już ponad jeden:

W efekcie, poza okresami, które zdarzają się od czasu do czasu (raz na kilka/kilkanaście lat), kiedy wyceny są bardzo, bardzo atrakcyjne, stopy zwrotu z giełdy w skali roku nie są już tak bardzo wysokie (chyba, że jest bardzo wysoka dynamika PKB, jak pokazałem powyżej).

Powyższe spostrzeżenie jest też zgodne z nagraniem numer dwa i trzy z zakładki „Edukacja online”. Wytłumaczyłem w nich dlaczego historycznie, długoterminowo giełda rośnie o koszt kapitału własnego, czyli o wymaganą stopę zwrotu używaną w metodach dochodowych wyceny.

Giełda w 2015 roku: zachowanie sektora bankowego

Kolejny czynnik, na który warto zwrócić uwagę to spory udział sektora bankowego w naszym indeksie WIG (banki stanowią około jednej trzeciej indeksu).

A tutaj mamy dwie kwestie:

1. Przy mocno spadających stopach procentowych, po stronie przychodowej banki mają problem z coraz niższymi przychodami z odsetek od kredytów. A po stronie kosztowej, przy tak niskich stopach, nie bardzo jest już gdzie obniżać oprocentowanie lokat. W efekcie marża odsetkowa się pogarsza a co za tym idzie i zyski.

Banki próbują ratować swoje wyniki podwyżkami różnego rodzaju opłat i prowizji, między innymi za prowadzenie konta, opłaty za karty itd. Ostatnio nawet bank Pekao SA wprowadził… opłaty za wypłaty z bankomatów Euronetu! Ten proces rozpoczął się dopiero niedawno i banki nie mogły tutaj za bardzo szarżować bo Polacy historycznie są przyzwyczajeni, że wszystko mają za darmo. Tak więc ten proces płacenia coraz drożej za usługi bankowe będzie się nasilał ale będzie rozłożony w czasie.

Oczywiście banki mogą zwiększać też zyski jeżeli zwiększą im się mocno wolumeny produktów bankowych. Ale przy PKB rzędu 3%, przynajmniej do tej pory, nie było pod tym względem szału.

2. Po drugie wiele zależy jak ostatecznie rozwinie się kwestia kredytów frankowych. Jeżeli banki będą musiały się wziąć na siebie straty frankowiczów, zyski im spadną.

Oba powyższe czynniki widać szczególnie w przypadku banku PKO BP, który depozyty zawsze miał bardzo słabo oprocentowane (albo w ogóle) ale po stronie przychodowej korzystał z relatywnie wysokich stóp procentowych (wysoka inflacja w Polsce historycznie). I to eldorado się skończyło.

Dodatkowo bank ten ma sporo kredytów we frankach, szczególnie po przejęciu banku Nordea, co odbiło się na kursie tego banku w ostatnich miesiącach:

Giełda w 2015 roku: Kluczowa selekcja spółek i znajomość specyficznych czynników wpływających na konkretną spółkę.

Jak widać po banku PKO BP, selekcja spółek jest kluczowa w inwestowaniu. Mniej doświadczony inwestor, mógłby pomyśleć, że PKO BP to przecież duży bank, do tego Polski. Więc warto w niego zainwestować. Wypłaca dywidendę itd.

No tak, tylko jeżeli ktoś to zrobił rok temu, powyżej czterdziestu złotych, to nie wyszedł na tym najlepiej, szczególnie patrząc jak ostatnio wzrosły kursy wielu średnich spółek. Po prostu trzeba było znać specyfikę tego konkretnego banku (duży bank, większość lokat nie jest oprocentowana, więc nie będzie z czego schodzić jak spadają stopy procentowe; w przeciwieństwie np. do mniejszych banków, gdzie zazwyczaj one historycznie płaciły już większe odsetki od lokat, więc miały z czego schodzić).

Ponadto, tak jak pisałem powyżej, przy dynamice PKB rzędu trzech czy nawet czterech procent w skali roku trudno spodziewać się dla szerokiego rynku oszałamiających stóp zwrotu w skali roku.

Niestety obawiam się, że przy tej dynamice PKB Polski skończyły się już takie rzeczy jak były możliwe na Polskiej giełdzie w poprzednich latach dla indeksu WIG. No chyba, że nastąpią poważne reformy albo na świecie znowu zagości dynamiczny wzrost gospodarczy jak było to kiedyś.

Giełda w 2015 roku: co wydarzyło się w ostatnich miesiącach

Po tym ogólnym spojrzeniu powyżej, zgodnie z obietnicą z części pierwszej Giełda i gospodarka w 2015 roku: cz. 1, przypomnijmy sobie co pisałem na temat giełdy początkiem grudnia 2014 roku:

Co z giełdą?

W efekcie powyższych danych makro (dynamika PKB około 3% w skali roku) w ostatnim roku mamy trend boczny (bieżący wykres giełdy można znaleźć np. tutaj) :

Innymi słowy nie było, wbrew katastroficznym wizjom, spadków bo PKB się nie załamało, ale i nie było wzrostów, bo dynamika PKB nie była znacznie powyżej 3% jak było w wymagających wycenach na przełomie 2013/2014 roku. Pisałem o tym rok temu tutaj: „Margines bezpieczeństwa” w inwestowaniu na giełdzie cz. 1: wskaźnik cena/zysk oraz cena/wartość księgowa

Podobnie, po decyzjach RPP z ostatnich dwóch miesięcy, która niestety nie zdecydowała się dalej obniżać stopy procentowych, na giełdzie mieliśmy trend boczny/niewielkie wzrosty:

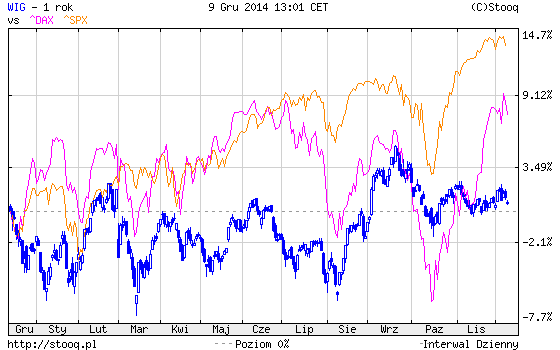

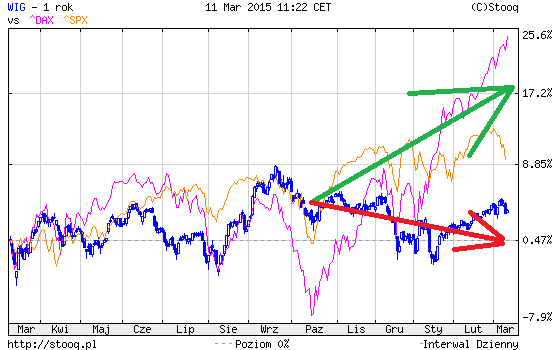

Krótkoterminowy wpływ decyzji RPP widać w ostatnich tygodniach szczególnie w kontekście USA i Niemiec:

Od powyższego wpisu minęły już trzy miesiące więc możemy zobaczyć co się od tego czasu wydarzyło:

Tak jak pisałem na temat tego jak działania Rady Polityki pieniężnej wpływają na dynamikę PKB Polski w 2015 roku (wpis Kto z Rady Polityki Pieniężnej czyta moją stronę? Obniżki stóp procentowych: wpływ na PKB Polski 2015), najpierw były rozbudzone nadzieje na obniżki stóp procentowych (sierpień/wrzesień 2014), potem RPP zaskakiwała negatywnie i nie obniżała stóp procentowych (przełom 2014/2015). Aby ponownie zaskoczyć rynek i ostatecznie obniżyć stopy procentowe o 50 bipsów ostatnio.

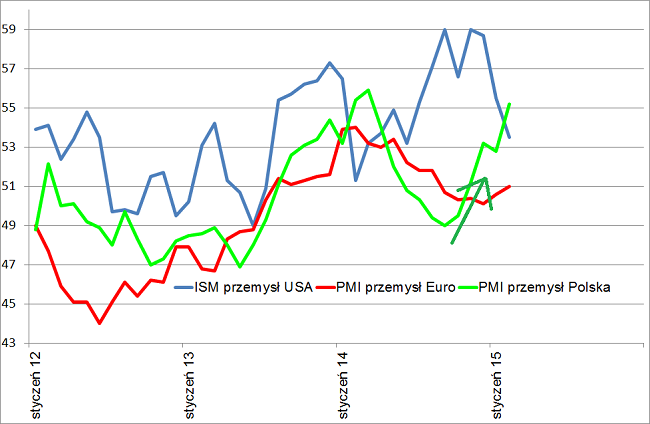

Zauważmy, że słabszy okres dla polskiej giełdy pod koniec 2014 roku, który zaznaczyłem na czerwono, miał miejsce pomimo, że PMI Polska już wtedy zakręcił do góry:

Giełda w 2015 roku: działania RPP

Krótkoterminowy wpływ działań RPP na polską giełdę widać też bardzo ładnie szczególnie w zestawieniu z giełdami zachodnimi:

Oczywiście na przełomie grudnia i stycznia 2015 roku mieliśmy jeszcze kilka wydarzeń:

- Osłabienia rubla, pisałem o tym szczegółowo tutaj: Krach na rublu: konsekwencje dla gospodarki, giełdy i złotówki

- Wzrostu kursu franka i jego wpływu na gospodarkę, pisałem o tym szczegółowo tutaj: Wzrost kursu franka i jego wpływ na gospodarkę i giełdę

- Wyborów w Grecji, pisałem o tym szczegółowo tutaj: Wybory w Grecji wygrała SYRIZA: wpływ na gospodarkę europejską i polską

Co prawda pisałem, że powyższe wydarzenia nie powinny mieć specjalnego wpływu na gospodarkę w 2015 roku, ale giełda reagowała na nie nerwowo, szczególnie w kontekście działań RPP.

Natomiast co myślałem na przełomie stycznia i lutego 2015 roku, czyli, że uważałem, że duże spółki będą słabe a na średnich czekają nas mocne wzrosty, wiecie na podstawie tego co pisałem o moim udziale w wirtualnym Konkursie Futures Masters: Giełda wystrzeliła do góry, miałem rację i… nie zarobiłem pieniędzy. Dlaczego?.

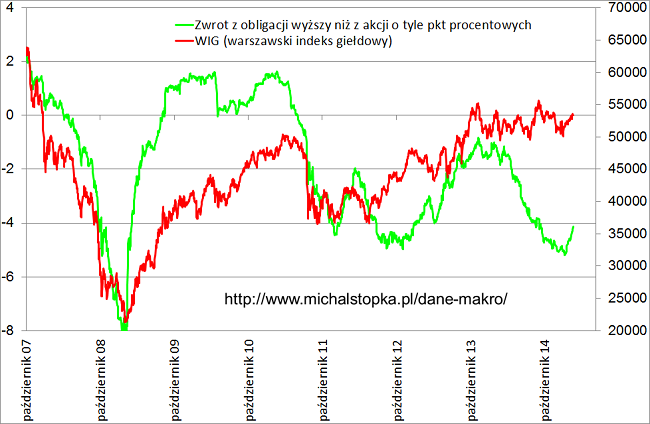

Giełda w 2015 roku: kluczowe wykresy

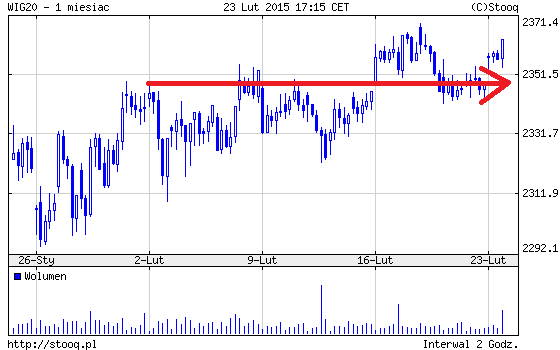

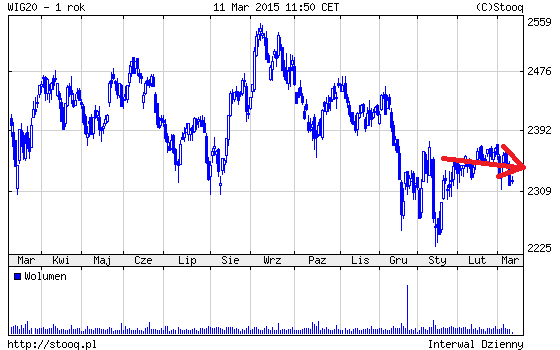

Kluczowe wykresy z powyższego wpisu były takie:

A teraz wyglądają tak:

Giełda w 2015 roku: margines bezpieczeństwa

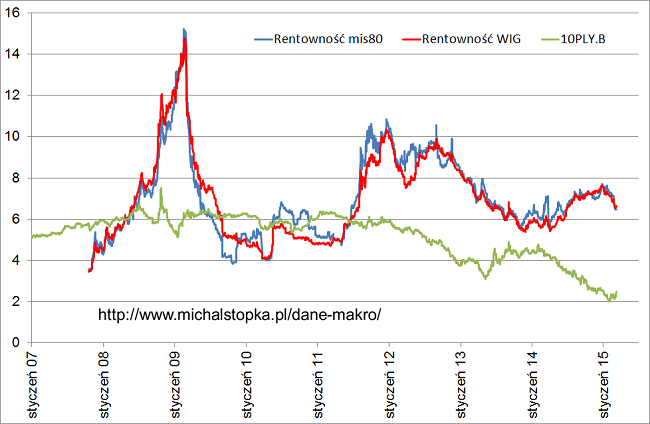

I jeszcze na koniec warto wspomnieć o marginesie bezpieczeństwa o którym pisałem ponownie w wakacje 2014 roku: Hossa czy bessa? Co podpowiada nam „margines bezpieczeństwa” w drugiej odsłonie? (jeżeli ktoś jeszcze nie czytał tego wpisu warto go zobaczyć bo naprawdę jest w nim sporo użytecznych przemyśleń dotyczących giełdy oraz powiązań z rynkiem obligacji oraz lokatami bankowymi).

Jak obecnie (marzec 2015 rok) wyglądają wykresy z powyższego wpisu?

Jak widać na ostatnim wykresie, różnica w oprocentowaniu rentowności (i lokat bankowych) również nadal wspiera scenariusz wzrostów na giełdzie.

Giełda w 2015 roku: podsumowanie

Zgodnie z tym, co pokazałem w pierwszej części wpisu, kluczowa jest dynamika PKB w kolejnych kwartałach.

- Dla trzech procent PKB, zgodnie z historycznymi zależnościami, giełda może urosnąć kilka/ kilkanaście procent.

- Jeżeli będzie to znacznie więcej niż te trzy punkty procentowe, czekają nas większe wzrosty w skali roku (rzędu kilkudziesięciu procent).

- Jeżeli z kolei dynamika PKB w kolejnych kwartałach będzie zdecydowanie niższa niż te trzy punkty procentowe, czekają nas spadki.

Dlatego przypomnę tutaj szanse i ryzyka z pierwszej części: Giełda i gospodarka w 2015 roku: cz. 1

Podsumowując na ten moment myślę, że Polska gospodarka w 2015 roku urośnie o około 3 procent w skali roku ale nie więcej (i nie mniej).

Co musiałoby się wydarzyć, aby PKB w 2015 roku (i w kolejnych kwartałach) było znacznie lepsze? Szanse:

- Trwała poprawa sytuacji na Ukrainie.

- Znaczne i szybkie obniżki stóp procentowych przez Radę Polityki Pieniężnej.

- Mocna poprawa w Europie Zachodniej (znaczny wzrost eksportu z Polski).

- Poważne reformy w Polsce dotyczące gospodarki.

Co musiałoby się wydarzyć aby PKB w Polsce w 2015 roku (i w kolejnych kwartałach) było znacznie gorsze? Ryzyka:

- Zajęcie całej Ukrainy przez Rosję (nie jest to scenariusz bazowy dla mnie).

- Znaczne pogorszenie obecnej sytuacji w Europie Zachodniej.

- Brak dalszej poprawy na rynku pracy i spadku bezrobocia.

- ISM w USA może wskazywać na pogorszenie sytuacji gospodarczej w USA. Jeżeli gospodarka USA mocno by spowolniła, przełożyłoby się to na Europę i na Polskę.

Powyższe czynniki trzeba uważnie obserwować i analizować bo mogą one potencjalnie zmienić centralny scenariusz PKB na poziomie trzech punktów procentowych w kolejnych kwartałach. Będę to robił na mojej stronie w kolejnych tygodniach.

Oczywiście z powyższych czynników „szanse” zrealizował się po części ten numer 2, co to może oznaczać pisałem szczegółowo tutaj.

Giełda w 2015 roku: przewartościowanie akcji

Jest jeszcze jeden potencjalny czynnik, oprócz fundamentów, który mógłby spowodować bardzo duże wzrosty na giełdzie: konwersja lokat i środków z funduszy obligacyjnych na giełdę na masową skalę. To spowodowałoby, że wyceny bardzo mocno urosłyby. To znaczy bez bardzo wysokiej dynamiki PKB oraz bardzo dużej poprawy zysków firm.

Tak na przykład było w latach 2006/2007 kiedy były gigantyczne napływy do TFI.

Nie jest to jednak dla mnie scenariusz bazowy ze względu na chociażby poniższe powody:

- Ze względu na wydarzenia na Ukrainie. Pod tym względem rok 2015 jest już stracony. Część ludzi będzie się po prostu bała co tam się może wydarzyć.

- Ponadto obecnie jest do wyboru bardzo wiele możliwości inwestycyjnych w skali globalnej. Jeżeli ktoś inwestuje środki w TFI, ma do wyboru nie tylko polską giełdę, jak było to prawie 10 lat temu. Po prostu napływy do TFI rozkładają się na różne rynki światowe.

- Ponadto zobaczymy co będzie w drugiej połowie roku, ale na razie przy obecnych realnych stopach procentowych na poziomie około trzech procent, w bankach na lokatach można uzyskać realne stopy zwrotu na poziomie czterech czy pięciu procent. Dlatego część ludzi, którzy mają środki na lokatach czy w obligacjach, bojąc się wydarzeń na Ukrainie, pozostanie pewnie wierna lokatom bankowym.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: