Gospodarka za i przeciw grudzień 2013 r.

Od poprzedniego wpisu, gdzie podsumowałem również moje przemyślenia z ostatniego roku prowadzenia bloga, minęły dwa miesiące: Podsumowanie analiz roku 2012/2013: Dokąd dobrnie giełda i gospodarka? Za i przeciw październik 2013. Dzisiaj postanowiłem stworzyć kolejne podsumowanie: Gospodarka za i przeciw grudzień 2013 r.

Dla przypomnienia, od jesieni 2012 roku byłem bardzo optymistyczny co do perspektyw gospodarki i giełdy: giełda/gospodarka. Przez ten cały czas był ogromny pesymizm w tym zakresie a według wielu sytuacja w gospodarce miała się nadal pogarszać. Jednak z naszych rozważań edukacyjnych cały czas wychodziło, że bilans „szans i ryzyk” był zdecydowanie na korzyść dla optymistów.

Dwa miesiące temu po raz pierwszy wskazałem, że układ sił zaczyna się zmieniać. Że w naszym bilansie „szans i ryzyk” warto przypomnieć sobie o ryzykach. Że część „szans” się zrealizowało/realizuje ale po stronie „ryzyk” nic się nie zmieniło. A może nawet pojawiają się nowe…

Podstawowy wniosek sprzed dwóch miesięcy był taki, że nie mamy już na giełdzie „marginesu bezpieczeństwa”. Później ten temat kontynuowałem w tych wpisach:

- „Margines bezpieczeństwa” w inwestowaniu na giełdzie cz. 1: wskaźnik cena/zysk oraz cena/wartość księgowa

- Forte: „Margines bezpieczeństwa” w inwestowaniu na giełdzie cz. 2: wskaźnik cena/zysk oraz cena/wartość księgowa

Przyszedł więc czas na kolejne przemyślenia w naszych rozważaniach edukacyjnych.

Poniżej piszę o:

- Gospodarka za i przeciw grudzień 2013 r: obecna sytuacja makro

- Gospodarka za i przeciw grudzień 2013 r: sytuacja na giełdzie

- Gospodarka za i przeciw grudzień 2013 r: wnioski

Gospodarka za i przeciw grudzień 2013 r: pozytywne makro

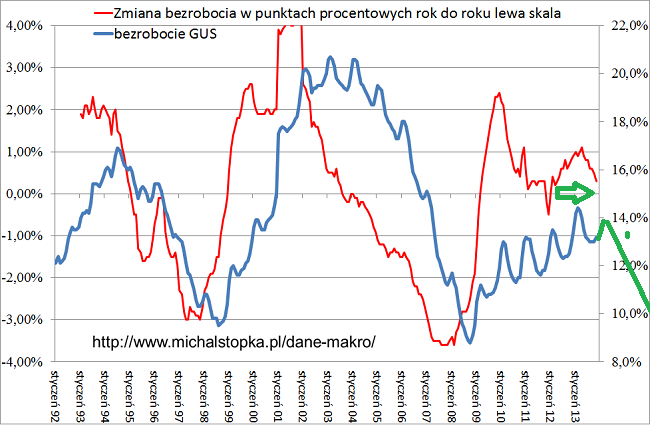

Właśnie ministerstwo pracy podało wstępne dane o bezrobociu za listopad. Wskaźnik wyniósł 13,2%. Dane są bardzo dobre. Wskaźnik bezrobocia w skali roku wzrósł już zaledwie tylko o 0,3 punktu procentowego. Bezrobocie względem października wzrosło w tym roku tylko o 0,2 punktu procentowego a rok temu w tym samym okresie było to 0,4 punktu procentowego.

Czyli realizuje się scenariusz nakreślony jakiś czas temu tutaj: Nadchodzi rynek pracownika… Jak niskie bezrobocie w 2013 i 2014 r.?

Obecnie wykres bezrobocia wygląda więc tak:

Jak widać powyżej już niedługo zobaczymy jak wskaźnik bezrobocia w skali roku zacznie spadać. Wskaźnik bezrobocia wzrośnie jeszcze sezonowo w grudniu, styczniu i lutym 2014, ale najprawdopodobniej w wartościach bezwzględnych poziom bezrobocia nie będzie już tak wysoki jak rok temu w zimie.

Innymi słowy już dane za styczeń a najpóźniej za luty 2014 pokażą, że roczna zmiana bezrobocia w punktach procentowych przebije „magiczną linię” zero i wejdzie w okolice ujemne (czyli zacznie spadać). Jeżeli mam rację, nie sprawdzą się więc pesymistyczne wizje o wzroście bezrobocia również w roku 2014.

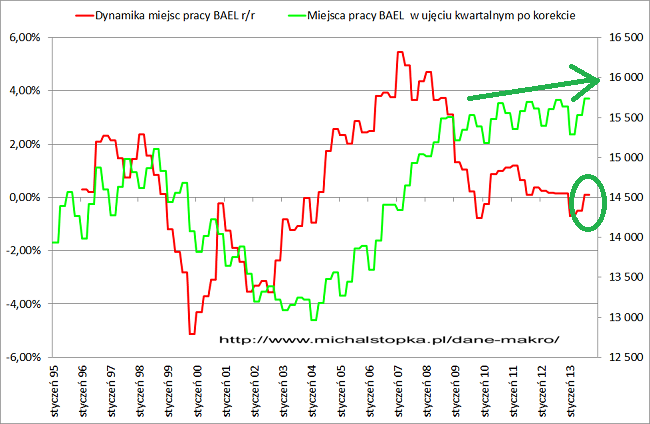

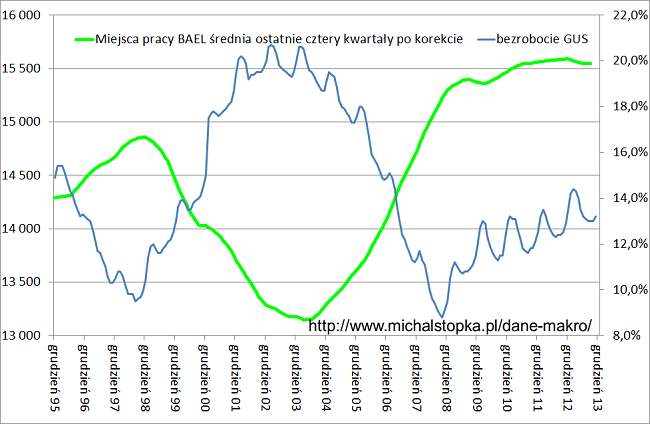

Dynamika miejsc pracy BAEL + Miejsca pracy q/q

Powyższą analizę potwierdzają też dane o miejscach pracy BAEL. Jak wynika z ostatnio opublikowanych danych, liczba miejsc pracy już w trzecim kwartale 2013 roku była już minimalnie wyższa niż w trzecim kwartale 2012 r.

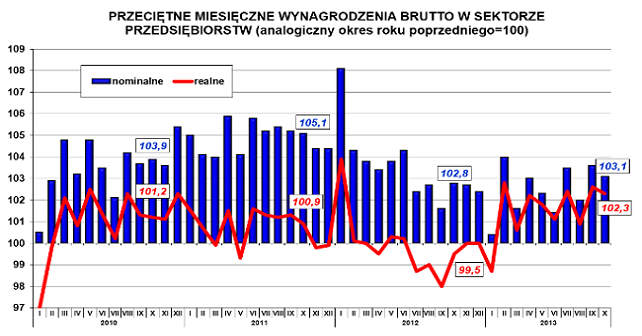

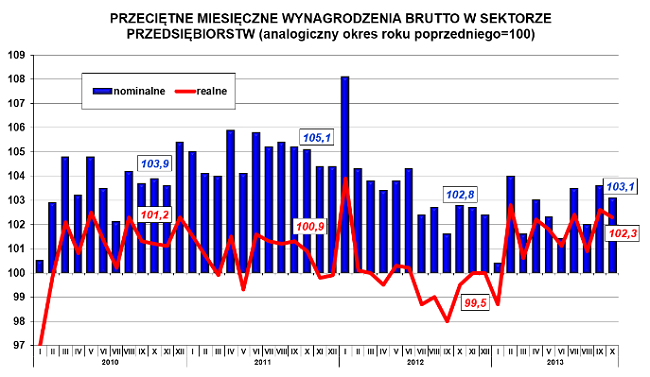

Przeciętne miesięczne wynagrodzenia brutto

Dane o PKB za trzeci kwartał 2013 r. wskazują, że wreszcie ruszyły inwestycje i konsumpcja. Tendencja ta powinna być utrzymana ze względu na niską inflację i lepszą sytuację na rynku pracy co już przekłada się na realny wzrost funduszu płac:

Źródło: GUS

Gospodarka za i przeciw grudzień 2013 r: wskaźniki wyprzedzające

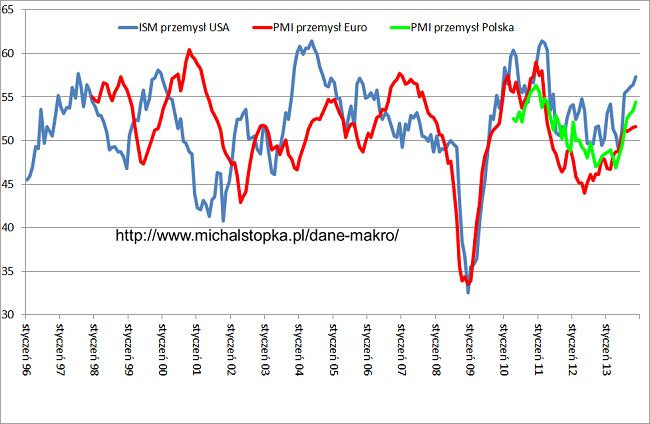

Z pozytywnych rzeczy cały czas bardzo mocne są wskaźniki wyprzedzające dla USA oraz Polski:

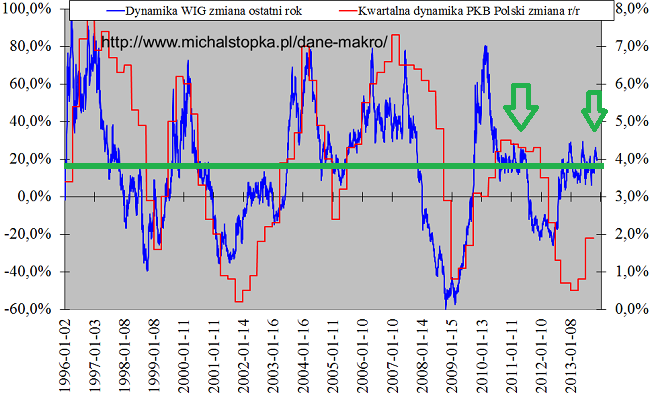

Dynamika WIG + PKB kwartalne r/r

Po tych powyższych kilku wykresach i danych nietrudno zrozumieć dlaczego roczna zmiana giełdy wskazuje na dynamikę PKB w kolejnych kwartałach na poziomie +3%/+4% o czym pisałem parę tygodni temu tutaj: GUS: PKB Polski za III kwartał 2013 +1,9 % r/r. Giełda znowu miała rację, co pokazuje teraz na kolejne kwartały?:

Gospodarka za i przeciw grudzień 2013 r: negatywne makro

W ostatnich dwóch miesiącach pojawiło się jednak też kilka negatywnych rzeczy:

Po pierwsze jak widać na powyższym wykresie dla wskaźników wyprzedzających Europa radzi sobie dosyć słabo. Co prawda PMI jest powyżej 50 pkt, ale jest to bardzo niemrawy wzrost. Cyklicznie jesteśmy w fazie ożywienia, ale z tym ożywieniem coś jest nie tak…

W tym kontekście warto zwrócić uwagę na nieoczekiwaną obniżkę stóp procentowych przez ECB, pisałem o tym dokładnie tutaj: Europejski Bank Centralny boi się krachu? Również historyczne komentarze z linkami wrzucanymi przez niektórych czytelników mojego bloga dają do myślenia. Warto je śledzić bo dostarczają nam kolejnych „cegiełek” w naszej układance.

Warto obserwować co będzie działo się w Europie Zachodniej, bo przewrotnie można sobie zadać pytanie: skoro obecne odbicie w ich gospodarkach jest takie mizerne, co się stanie za jakiś czas jak przyjdzie kolejne cykliczne spowolnienie albo jak inni wolą to nazwać „cykliczne załamanie”. Warto pamiętać cały czas o tym czynniku ryzyka.

Gospodarka za i przeciw grudzień 2013 r: makro w Polsce

W poprzednich kilku tygodniach nie bez powodu pisałem o ryzyku gorszych danych makro, gorszych od oczekiwanych jako konsensus przez analityków.

Tak jak rok temu, czyli od przełomu 2012/2013 należało się spodziewać lepszych danych, gdyż tak wychodziło mi z moich analiz, tak w ostatnich tygodniach należało się spodziewać już gorszych danych niż powszechne, coraz bardziej optymistyczne oczekiwania. Niestety takich słabszych danych należy oczekiwać do końca roku 2013.

Tak wychodzi z moich analiz i zależności, które odkryłem dla polskiej gospodarki. Zależności te odkryłem w ciągu ostatnich kilku lat pracy zawodowej. Jeżeli kogoś bardziej interesują szczegóły w tym zakresie, spostrzeżeniami tymi dzielę się podczas szkolenia stacjonarnego (o tych zależnościach nie mówię nawet podczas szkoleń on-line).

Wpisy, gdzie szerzej można przeczytać o słabszych danych w ostatnim czasie są następujące (nie będę się tutaj niepotrzebnie powtarzał)

- PKB Polski za trzeci kwartał 2013 powyżej 2% ?! Produkcja przemysłowa w Polsce za wrzesień 2013 r. : 6,2% r/r

- Średnia dla produkcji przemysłowej z trzech miesięcy pogorszyła się po raz pierwszy od ośmiu miesięcy… : Aktualizacja danych makro z sekcji „dane makro w excel”

- Niestety sprzedaż detaliczna tylko +3,3 % r/r, poniżej oczekiwań analityków

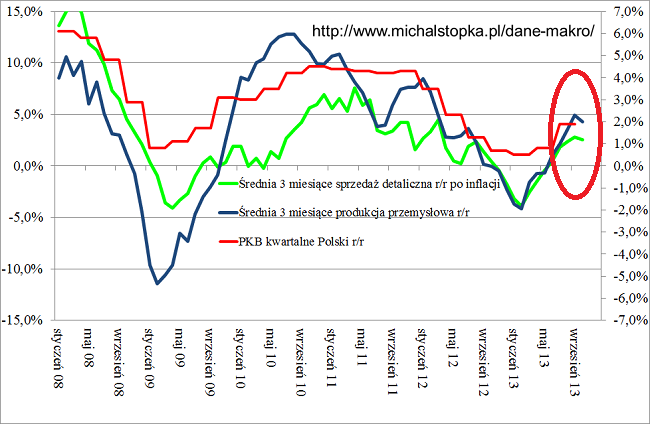

W efekcie nasza średnia dla danych makro za trzy ostatnie miesiące nie wygląda już tak optymistycznie jak jeszcze wyglądała dwa miesiące temu. Dla przypomnienia średnia ta dosyć dobrze pokrywa się z późniejszą dynamiką PKB Polski publikowaną przez GUS. Między innymi w pierwszym kwartale 2013 idealnie pokazała dołek na PKB:

Gospodarka za i przeciw grudzień 2013 r: podsumowanie makro

Relatywna poprawa w gospodarce, która od przełomu 2012/2013 następowała dosyć dynamicznie, w ostatnich tygodniach wyhamowała. I to pomimo cały czas dobrego PMI dla Polski w ostatnich miesiącach, który tym razem jednak się pomylił krótkoterminowo.

Jedynie rynek pracy (wskaźnik bezrobocia) nadal dosyć dobrze się zachowuje.

Jeszcze kilka miesięcy temu dane makro dotyczące produkcji przemysłowej i sprzedaży detalicznej były z miesiąca na miesiąc zdecydowanie lepsze niż ogólne oczekiwania. W ostatnich tygodniach sytuacja się jednak zmieniła.

Oczywiście sytuacja w gospodarce cały czas się poprawia bo dynamiki są dodatnie, bardziej chodzi o skalę tej poprawy i negatywne zaskoczenia wobec oczekiwań.

Gospodarka za i przeciw grudzień 2013 r: sytuacja na giełdzie

Wpływ słabszych danych makro z ostatnich paru tygodni miał dwa aspekty:

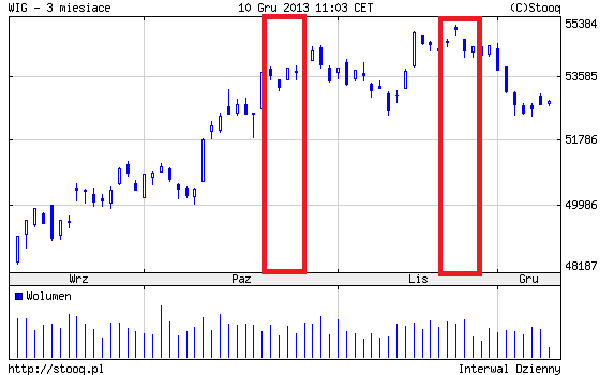

Po pierwsze okres publikacji słabszych danych zaznaczyłem na wykresie poniżej:

WIG + mWIG40 + sWIG80

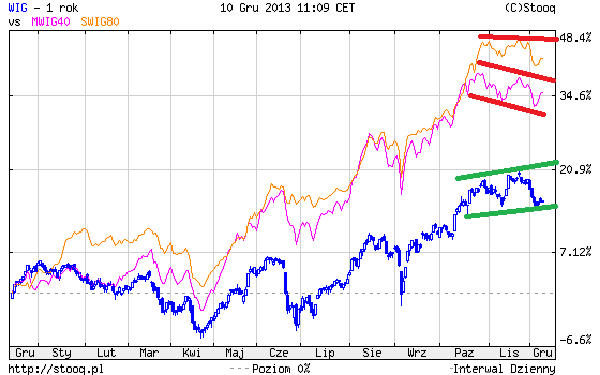

Po drugie, po tych słabszych danych makro, po raz pierwszy od roku większe spółki zachowywały się lepiej niż mniejsze:

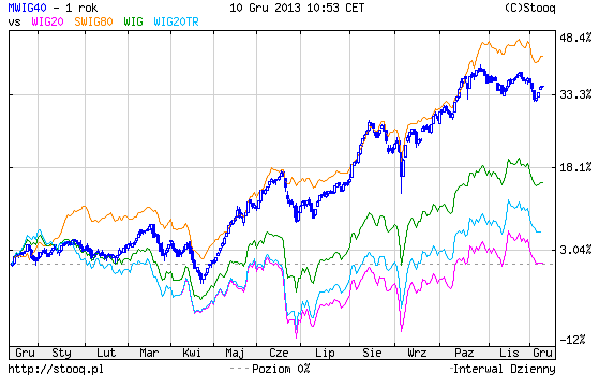

WIG + mWIG40 + sWIG80 + WIG20TR + WIG20

W efekcie indeksy giełdowe w ostatnich dwóch miesiącach weszły w trend boczny:

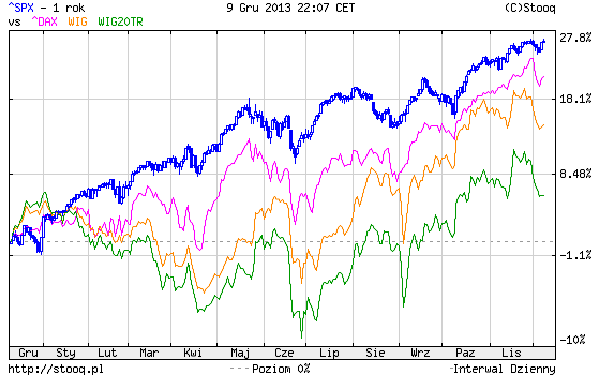

S&P500 + DAX + WIG + WIG20TR

Sytuacja w Polsce względem indeksów w USA i Niemczech wygląda tak, czyli jesteśmy słabsi niż indeksy rynków rozwiniętych:

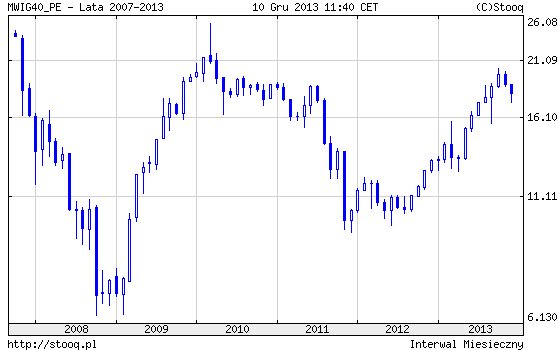

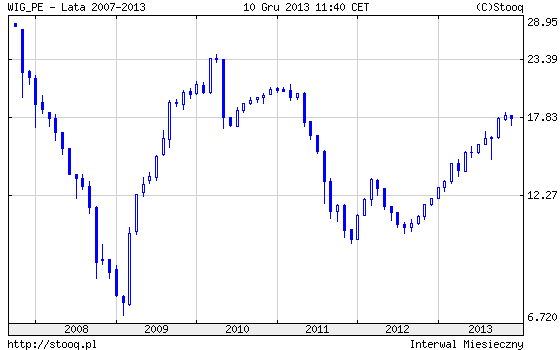

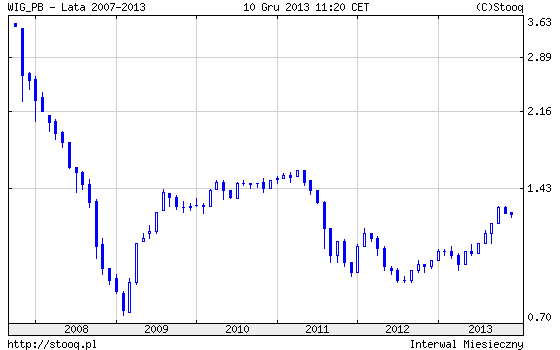

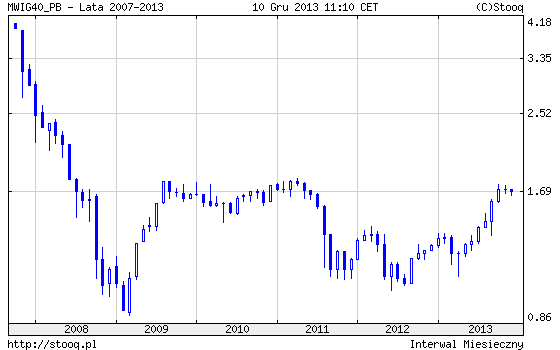

mWIG40+ WIG – P/E + P/BV

Jak widać poniżej obecne wyceny nie są już tak atrakcyjne jak jeszcze rok czy pół roku temu:

Gospodarka za i przeciw grudzień 2013 r: szanse i ryzyka

Na listę szans wrzuciłem Ukrainę. Jeżeli jednak weszłaby do UE byłoby to pozytywne dla Polskiej gospodarki. Jest to jednak raczej czynnik dla dłuższej perspektywy. Jednocześnie wrzuciłem ją też na listę ryzyk bo nie wiadomo czy Rosja nie będzie szykanowała polskich firm w związku z Ukrainą. Ponadto część polskich firm robi też biznes na Ukrainie a nie wiadomo jak może rozwinąć się obecna sytuacja.

Z listy ryzyk znika nam kwestia OFE bo już wszystko na ten temat wiemy. Ponadto znika też czynnik ryzyka zmiany w fotelu FED bo wiadomo, że polityka FED w nowej obsadzie będzie nadal kontynuowana.

Jednocześnie wrzuciłem ryzyko związane z dziurą po środkach z UE na rok 2014. Wiemy, że środki z kolejnej perspektywy będą dopiero wydawane w roku 2015.

W kontekście ostatniej decyzji ECB na liście ryzyk na przyszłość szczególnie warto pamiętać o ostatnim punkcie, czyli ryzyku bankructw mocno zadłużonych państw. Jeżeli taka informacja kiedyś się pojawi, będzie to nagła informacja. Warto trzymać „rękę na spuście”.

Jeżeli ktoś z czytelników ma dodatkowe propozycje do listy „szans i ryzyk” zapraszam do dzielenia się nimi w komentarzach.

Szanse:

- Poprawa wskaźników makro, które wymażą słabsze dane z ostatnich paru tygodni

- Kontynuacja poprawy wyników spółek

- Zdecydowanie szybsze odbicie na PKB w kolejnych kwartałach niż to wynika z ostatnich danych makro

- Szybsza od oczekiwań poprawa na rynku pracy i wskaźniku bezrobocia, pisałem o tym tutaj: Nadchodzi rynek pracownika… Jak niskie bezrobocie w 2013 i 2014 r.?

- Cykl dziesięcioletni: Polską gospodarkę czeka kilka tłustych lat? : Michał Stopka „Cykl dziesięcioletni”

- Pozytywny wpływ stóp procentowych: pierwsze obniżki stóp procentowych były na jesieni 2012 r.

Ryzyka:

- Negatywne decyzje banków centralnych i wycofywanie się z drukowania pieniędzy

- Brak dalszej poprawy na wskaźnikach makro i wynikach spółek na przykład w związku z sytuacją w Europie Zachodniej.

- Dziura po środkach z UE w roku 2014

- Pogorszenie sytuacji na rynkach Emerging Markets

- Kryzys finansowy: bankructwo mocno zadłużonych krajów

Gospodarka za i przeciw grudzień 2013 r: podsumowanie

Sytuacja makro poprawia się ale na ten moment nie jest to jakaś oszałamiająca poprawa. Żeby giełda mocno urosła, przy obecnych wycenach, szczególnie dla mniejszych spółek, potrzebna jest seria dobrych danych makro. Innymi słowy na indeksach jest to gra tylko na makro bo nie mamy teraz już „marginesu bezpieczeństwa” w formie bardzo atrakcyjnych wycen.

Po ostatnich danych makro nie zanosi się jednak na takie dobre dana do końca 2013 r.

Nie lubię takiego rynku bo oprócz „fundamentów” w takiej fazie rynku dużą rolę grają skrajne emocje oraz napływy (lub ich brak) do TFI. I przypadkowe informacje napływające z reszty świata.

Jest też pozytywna strona takiego rynku: Jeżeli dokonamy selekcji i wybierzemy spółki, które będą mocno poprawiały zyski i przyszłości, ich kursy mogą szybko rosnąć, nieraz o kilkadziesiąt procent w parę tygodni. Nieraz po kilka procent dzień w dzień. Dzieje się tak, bo jest wielu inwestorów, którzy wyrywają sobie takie akcje z rąk.

Rok temu, przy pesymizmie, takie ruchy nie zdarzały się często i były raczej rozłożone w czasie na kilka miesięcy.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: