Po ostatnich zmianach w OFE: Nacjonalizacja OFE: Morawiecki „Oddamy pieniądze Polakom” pytacie mnie co wybrać OFE czy ZUS (do końca lipca). Innymi słowy czy ze względu na proponowane zmiany bardziej opłaca się przenieść do OFE czy do ZUSu? Po głębszym zbadaniu sprawy postanowiłem się z Wami podzielić moimi przemyśleniami:

Co wybrać OFE czy ZUS: o czym decydujemy

Szczegółowe informacje na temat tego o czym decydujemy w kwestii OFE czy ZUS znajdziecie na stronie ministerstwa pracy tutaj.

Kwestia OFE czy ZUS sprowadzała się przedtem i nadal sprowadza się do składek które zapłacimy w przyszłości. Innymi słowy, jeżeli ktoś był w OFE przed końcem lipca 2014 roku, ma i tak jakieś środki zgromadzone w OFE. Ale decyzja co wybrać OFE czy ZUS nie dotyczy tych środków. Dotyczy tylko składek na emeryturę kierowanych od sierpnia 2016 roku.

A tak naprawdę dotyczy najprawdopodobniej składek emerytalnych, które zostaną pobrane z Naszych pensji do końca 2017 roku. Bo potem, od 2018 roku ma być wprowadzona kolejna zmiana w systemie emerytalnym.

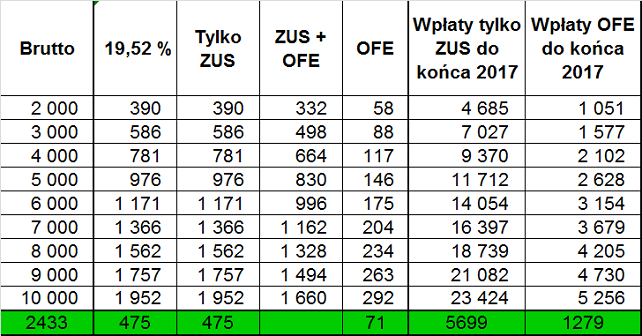

Poniżej przygotowałem Wam tabelę, gdzie każdy z Was może zobaczyć o jakich realny, prawdziwych kwotach mówimy przy decyzji co wybrać OFE czy ZUS:

Źródło: obliczenia własne

Opis powyższej tabeli poszczególne kolumny:

- Brutto: jest to Nasza pensja brutto

- 19,52%: jest to procentowa kwota jaka idzie z Naszej pensji na emeryturę. Oczywiście w praktyce są to tylko wirtualne zapisy w ZUSie bo tak naprawdę te pieniądze idą na bieżącą wypłatę świadczeń z ZUSu. A i tak brakuje rocznie kilkadziesiąt mld zł (linki powyżej)

- Tylko ZUS: jeżeli ktoś nie jest teraz w OFE to obecne składki w całości są przekazywane do ZUSu

- ZUS + OFE: jeżeli ktoś jest teraz w OFE to ta kwota idzie teraz do ZUSu

- OFE: a ta kwota idzie do OFE

- Wpłaty tylko ZUS do końca 2017: tak jak pisałem obecny system najprawdopodobniej będzie obowiązywał tylko do końca 2017 roku. Co potem będzie się działo z Naszymi składkami nie wiadomo. Dlatego też to co jest pewne to możemy policzyć ile wartościowo przekażemy składek do ZUSu do końca 2017 roku (przy założeniu, że jesteśmy tylko w ZUS)

- Wpłaty OFE do końca 2017: to jest wariant jeżeli ktoś będzie też w OFE. Tyle wartościowo zostanie przekazane naszej składki do OFE (pozostała część trafi do ZUSu)

- Na zielono zaznaczyłem przypadek działalności gospodarczej: składki ZUS pobierane są od 2433 zł (czyli 60% prognozowanego średniego wynagrodzenia w Polsce w danym roku)

Co wybrać OFE czy ZUS: wyniki inwestycyjne OFE od 2014 roku

Po zmianach w OFE sprzed dwóch lat OFE stały się czystymi funduszami akcyjnymi inwestującymi w Polsce. Z tym, że nisko kosztowymi, bo maksymalna opłata od zarządzania aktywami jest ograniczona do 0,5% w skali roku. Dla przykładu w TFI opłaty są znacznie wyższe i wynoszą około 3-4% w skali roku od zarządzanych aktywów. Czyli prawie dziesięć razy wyższe (!)

Poniżej stopa zwrotu OFE za ostanie dwa lata. Poniższe stopy zwrotu są to stopy zwrotu po jakichkolwiek kosztach związanych z prowadzeniem OFE, czyli stopy zwrotu netto:

Źródło: http://www.money.pl/emerytury/porownanie/por=stopy/pro=24

Dla porównania, w tym samym czasie WIG (warszawski indeks giełdowy) spadł o ponad minus 11%.

Indeks WIG jest o tyle dobrym indeksem że po pierwsze bierze pod uwagę całkowity dochód, np. dywidendy (tak jak i widać to w stopach zwrotu OFE powyżej). Po drugie, ze względu na wielkość aktywów OFE (ponad 100 mld zł) obrazuje stopy zwrotu dla całej giełdy w której OFE mają bardzo duży udział aktywów wartościowo (kilkadziesiąt procent free float).

Warto też przy okazji zauważyć, że rozpiętość wyników OFE też jest dosyć spora. W ciągu zaledwie dwóch lat różnica pomiędzy najlepszym i najgorszym wynikiem jest to około ośmiu punktów procentowych. Sporo.

Na koniec warto też zwrócić uwagę, że to zaledwie okres dwóch lat. W ostatnim roku mieliśmy gorszą koniunkturę na giełdzie, szczególnie na dużych spółkach. Spowodowane to było zarówno czynnikami zewnętrznymi (słabe zachowanie rynków Emerging Markets) jak i czynnikami wewnętrznymi jak chociażby podatek bankowy, od handlu czy kwestia kredytów frankowych.

Gdyby zrobić zestawienie wyników OFE za dłuższy czas wypadłoby całkiem inaczej. Ale i tutaj trzeba zaznaczyć, że historia wyników OFE to jednak całkiem inna bajka, bo wtedy maksymalnie można było inwestować w akcje 40%.

Dlatego liczą się nie przeszłe stopy zwrotu ale przyszłe. Zresztą to jeden z głównych błędów inwestorów, którzy zwracają uwagę na historyczne stopy zwrotu, szczególnie w krótszym terminie. A nie na to co dzieje się lub może się stać w długim terminie. Dotyczy to zarówno indeksów giełdowych ale i kursów pojedynczych spółek.

Co wybrać OFE czy ZUS: waloryzacja subkonta w ZUS

Zgodnie z ustawą, po zmianach w OFE sprzed dwóch lat, składki które zamiast trafiać do OFE trafiają do ZUSu waloryzowane są ustawowo na subkoncie. Jest to średnia dla ostatnich pięciu lat dla nominalnej dynamiki PKB. Innymi słowy realne dane PKB jakie publikuje GUS powiększone lub pomniejszone (deflacja) o publikowany wskaźnik inflacji.

Dla ostatnich lat powyższe średnia było to około 5% w skali roku. Więc ustawowo dopisano stopę zwrotu na subkoncie w ZUS w wysokości około 10% (dwa lata).

Dla przypomnienia, dwa lata temu pisałem, że przyjęcie takiego rozwiązania dla systemu emerytalnego generuje koszty wyższe dla Polski w wysokości co najmniej kilkudziesięciu mld zł: Opłakane prawdziwe skutki wyboru: „ZUS czy OFE” dla polskich finansów publicznych?.

Gdyby zamiast zobowiązań zusoobligacji (subkonto w ZUSie) były wyemitowane w to miejsce obligacje, ten koszt dla systemu finansów publicznych za ostatnie dwa lata wyniósłby około 2-2,5 % rocznie. Czyli w sumie o około połowę mniej niż to co zostało zapisane ustawą na subkoncie w ZUSie.

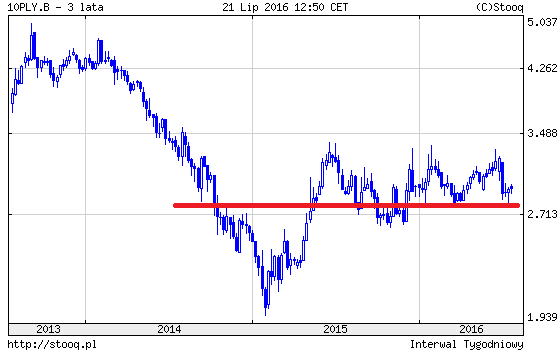

Poniżej wykres rentowności (kosztu) obligacji skarbowych. Z tym, że jest to rentowność obligacji dziesięcioletnich. Obligacje o krótszym terminie wykupu mają znacznie niższy koszt a większość obligacji emitowanych przez Polskę to obligacje kilkuletnie:

Innymi słowy miałem rację, że premier Tusk przyjął rozwiązanie, które generuje jeszcze wyższe wartościowo zobowiązania dla finansów publicznych Polski i zbliża Nas do bankructwa ZUSu.

Zwróćcie też uwagę, że jeżeli ktoś mówi, że funkcjonowanie systemu w postaci OFE generowało zadłużanie się Polski to nie świadczy zbyt dobrze o jego wiedzy i po prostu opowiada bzdury. Dług tak czy tak jest generowany. Jedyna różnica jest taka że albo widzimy go jako dług oficjalny (obligacje), albo jako dług ukryty (ZUS).

W obu przypadkach w przyszłości trzeba będzie w podatkach zebrać pieniądze na realizację zobowiązań. I tutaj w Naszych rozważaniach jest bardzo ważna wysokość tych zobowiązań oraz na jaki procent są te zobowiązania. Im wyższe są to kwoty tym większe szanse, że Polska jako kraj będzie miała coraz większe trudności z regulowaniem swoich zobowiązań. A do rządów PO dołącza się teraz rząd PiSu. Analizę kosztów obniżenia wieku emerytalnego tylko do końca kadencji PiSu przygotowałem dla Was ostatnio tutaj: Obniżenie wieku emerytalnego PiS kosztem przyszłych emerytów i budżetu Polski.

Tak na przykład zrobiła Grecja. Zredukowała zarówno zobowiązania obligacyjne jak i emerytalne w postaci mocnych obniżek wysokości emerytur.

Co wybrać OFE czy ZUS: wyniki inwestycyjne OFE do końca 2017 roku a ustawowa waloryzacja subkonta w ZUS

Na podstawie tego co napisałem powyżej mamy już więcej danych do Naszych rozważań. W przypadku OFE przyszła stopa zwrotu oczywiście zależy od tego co wydarzy się na giełdzie w przyszłości. I jak będą zarządzały środkami zespoły zarządzających w OFE.

Natomiast w przypadku subkonta w ZUSie należy się spodziewać ustawowej waloryzacji w wysokości jednocyfrowej. Z tym, że ze względu na to, że mamy deflację, która w tym wypadku jest odejmowana od dynamiki PKB, będzie to raczej niska jednocyfrowa waloryzacja w skali roku.

Co wybrać OFE czy ZUS: jak zamienić OFE na ZUS lub odwrotnie oraz OFE na inne OFE?

Na początku warto zaznaczyć, że dwie grupy osób nie mają wyboru pomiędzy OFE czy ZUS:

- Osoby, które nigdy nie były w OFE

- Osoby, które do emerytury mają mniej niż 10 lat. W tym wypadku działa automatyczny suwak do ZUSu

Ponadto jeżeli już ktoś wybrał ZUS lub OFE i nie dokona teraz wyboru, zostanie tak jak jest.

Szczegółowe informacje na temat tego co trzeba zrobić aby zmienić obecny stan rzeczy znajdziecie szczegółowo opisane tutaj

Co wybrać OFE czy ZUS: co ja zrobiłem

Jak wiecie ja wybrałem OFE. Z dwóch powodów.

Po pierwsze wybrałem OFE aby w ten sposób wygenerować mniejsze koszty dla Polski (prawdziwy efekt koszt obligacji wersus subkonto w ZUS opisałem powyżej).

Wiem, że to tak naprawdę ma znaczenie symboliczne ale jednak zawsze ma. W przeciwnym wypadku nie miałbym prawa narzekać na polityków, że zadłużają Polskę, a sam przyczyniał się do jeszcze większego zadłużania. Ktoś mądrze napisał w Piśmie Świętym: „Dostrzega drzazgę w oku bliźniego ale nie dostrzega belki w swoim”

Po drugie składka, która trafia do OFE stanowi kilkanaście procent całej składki emerytalnej. W ten sposób zdywersyfikowałem przyszłą emeryturę oraz jednocześnie zbudowałem sobie opcję na potencjalnie wyższą emeryturę ze względu na inwestycje środków OFE w polską gospodarkę na rynku giełdowym.

Co wybrać OFE czy ZUS: wypłata 25% środków z OFE

To co też teraz warto zwrócić uwagę, to obecna propozycja jednorazowej wypłaty 25% środków w OFE po przejściu na emeryturę.

Oczywiście z drugiej strony jest też pytanie czy nacjonalizacja 25% środków w OFE, jaką zaproponował premier Morawiecki będzie się wiązała z zapisaniem tej część aktywów z OFE na subkoncie w ZUS. Tak jak zrobił to premier Tusk. To jest dobre pytanie co zrobi PiS. Nie chce mi się wierzyć, że PiS tak po prostu ukradnie te pieniądze z OFE bez subkonta bo wtedy dopiero ludzie by się zdenerwowali i krzyczeli „złodzieje”. W końcu w OFE środki ma 16 mln wyborców.

Co wybrać OFE czy ZUS: podsumowanie

Jak widzicie sprawa z odpowiedzią na pytanie co wybrać OFE czy ZUS jest z jednej strony niby prosta ale z drugiej nie do końca tak jest.

Ciekaw jestem Waszego zdania. Ile wpłacicie kasy do ZUSu do końca 2017 roku? Co wybraliście OFE czy w ZUS? I dlaczego tak a nie inaczej?

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: