Jak wykorzystać modified duration portfela obligacji do analizy przyszłej stopy zwrotu indeksu TBSP/ ETF obligacji skarbowych?

Z poprzedniego wpisu wiemy już co to jest modified duration. Dzisiaj odpowiedź na pytanie jak wykorzystać modified duration portfela obligacji do określenia oczekiwanej stopy zwrotu z indeksu TBSP/ETF obligacji skarbowych. To banalnie proste!

To jest wpis z cyklu edukacyjnego:

„Co warto wiedzieć inwestując w ETF na polskie obligacje skarbowe?

- Dlaczego fundusze obligacji tracą? Rentowności a wyceny obligacji, akcji i nieruchomości

- Co to jest indeks obligacji skarbowych TBSP? Jaki jest skład indeksu obligacji skarbowych TBSP?

- Beta ETF na polskie obligacje skarbowe: koszty, zalety i wady, szanse i ryzyka

- Analiza od 2007 roku: stopa zwrotu polskich obligacji skarbowych indeks TBSP

- Co to jest duration obligacji? Co to jest modified duration? Praktyczne case study obligacja DS1029 kurs -19% (!)

- Jak wykorzystać modified duration portfela obligacji do analizy przyszłej stopy zwrotu indeksu TBSP/ ETF obligacji skarbowych? => jesteś tutaj

Jak wykorzystać modified duration: dane dla indeksu TBSP

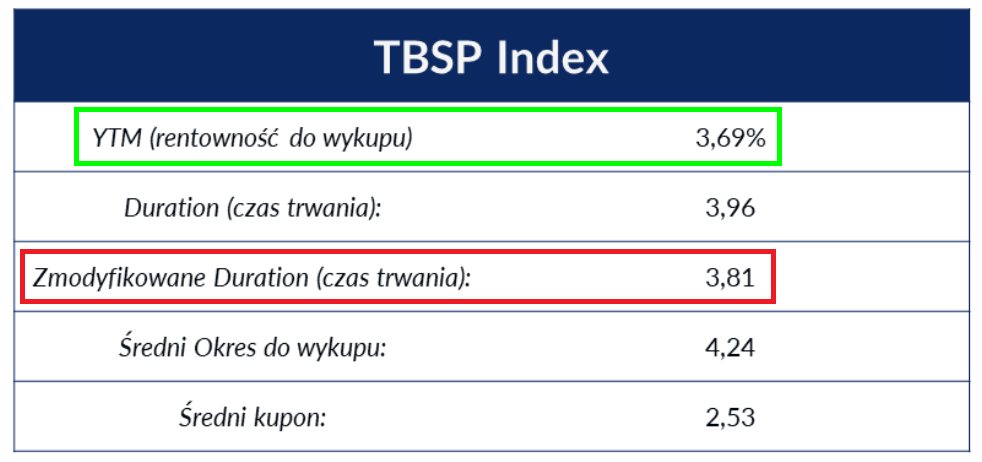

Poniżej print screen dane dla indeksu TBSP, dane dla 12 stycznia 2022, źródło zobacz linki:

YTM (rentowność do wykupu) indeksu obligacji skarbowych: co oznacza?

Na zielono rentowność do wykupu. Jest to stopa zwrotu na dany dzień, przy założeniu, że rentowności obligacji nie zmienią się. Jest to roczna stopa zwrotu z utrzymywania do wykupu obligacji wchodzących w skład indeksu TBSP.

Jak widzimy jest to niecałe 4%. Innymi słowy jest to oczekiwana stopa zwrotu dla inwestora w okresach rocznych. Jest to obecnie prawie tyle ile wyszedł nam CAGR dla indeksu TBSP od 2007 roku.

Modified duration indeksu obligacji skarbowych TBSP

Na czerwono zaznaczyłem modified duration. Dzięki znajomości zmodyfikowanego duration wiemy, że jeden punkt procentowy wzrostu lub spadku rentowności obligacji przełoży się na prawie 4% spadku lub wzrostu indeksu TBSP.

Od czego zależy przyszła stopa zwrotu indeksu obligacji TBSP?

Długoterminowa, roczna, stopa zwrotu indeksu obligacji TBSP zależy głównie od YTM (rentowność do wykupu). Jednak w krótkim terminie mamy dodatkowo wpływ zmian stóp procentowych na indeks TBSP.

Dla przykładu, jeżeli w krótkim terminie rentowności obligacji wzrosną o np. 2 punkty procentowe, indeks TBSP powinien dodatkowo jeszcze spaść prawie 8%. Jeżeli jednak rentowności obligacji szybko spadłyby o 2 punkty procentowe do 2%, indeks TBSP powinien szybko urosnąć o prawie 8%.

Z tym, że warto tutaj pamiętać, że im dłuższy okres tym więcej zyskujemy z bieżącej rentowności portfela obligacji YTM. Dla przykładu jeżeli w ciągu roku rentowności wzrosłyby o te dwa punkty procentowe. Tracimy prawie 8% na spadku cen obligacji ale jednocześnie zyskujemy prawie 4% rentowności do wykupu. W sumie strata wyniosłaby więc tylko około 4%.

To jest właśnie też odpowiedź dlaczego krótkoterminowo możemy stracić na funduszu obligacji/ETF obligacji. Krótkoterminowo wyceny obligacji mogą się zmieniać pod wpływem zmian rentowności ale długoterminowo mamy stopę zwrotu z rentowności jaką dają obligacje.

Kiedy najlepiej zainwestować w indeks obligacji skarbowych TBSP?

Nietrudno domyśleć się, że najlepiej zainwestować w obligacje skarbowe w szczycie wzrostu rentowności. Dzięki temu, krótkoterminowo, nie stracimy na spadku indeksu obligacji TBSP. Dodatkowo, jeżeli potem rentowności obligacji spadłyby, uzyskamy ekstra stopę zwrotu opisaną powyżej. Innymi słowy uzyskamy:

Stopa zwrotu YTM + wzrost cen obligacji ze względu na spadek rentowności obligacji

Jaka będzie stopa zwrotu z ETF na indeks obligacji skarbowych

Oczywiście powyższe spostrzeżenia dotyczą indeksu obligacji. Tak jak opisałem w ramach cyklu ETF obligacji obciążony jest kosztami. Jego stopa zwrotu będzie wyglądała zgodnie z zasadami opisanymi powyżej minus koszty związane z ETFem.

Jak wykorzystać modified duration podsumowanie

Powyżej krok po kroku opisałem Wam jak wykorzystać modified duration obligacji/portfela obligacji. Jak widzicie obligacje wydają się wielu osobom nudnym tematem bo to przecież tylko „obligacje”. Okazuje się jednak, że rynkowe wyceny obligacji/ indeksu obligacji mogą się dosyć mocno zmieniać w krótkim terminie. Co można wykorzystać. A już na pewno warto dokładnie rozumieć z czego to się bierze.

Zgodnie z sugestiami ciekawe linki na końcu aby wpis był czytelny

- Tabela dane dla indeksu TBSP: Twitter Beta ETF zdjęcie 3

- Rentowności obligacji dziesięcioletnich już ponad 3%! Co dalej?

- Wykres rentowności obligacji dziesięcioletnich kliknij tutaj (wpisz 10PLY.B)

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: