Konkurs! Konta oszczędnościowe i lokaty bankowe: fundamentalna analiza sektora bankowego

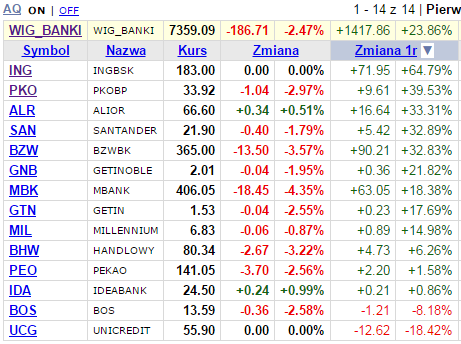

Oj w maju 2017 będzie się duuużo działo :) Przygotowuję dla Was coś ekstra specjalnego, mocno związanego z tym wpisem: Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia? Buduję armię. Niedługo poznacie więcej szczegółów. Zanim to nastąpi, dzisiaj kontynuujemy z Bartkiem fundamentalne wgryzanie się w sektor bankowy (znowu siedział nad tym prawie tydzień ale po zestawieniu widać, że warto było). Bartek przygotował analizę kilkudziesięciu produktów bankowych. Tym razem są to konta oszczędnościowe i lokaty bankowe. Dziękuję za Wasze komentarza pod poprzednim wpisem (link). Naprawdę są bardzo użyteczne. Aby docenić Wasz wkład, dzisiaj mam dla Was konkurs, gdzie trzy osoby uzyskają moje bonusy. Więcej informacji w dalszej części wpisu. Z każdą kolejną analizą jesteśmy bliżej fundamentalnego zrozumienia dlaczego stopy zwrotu dla poszczególnych banków giełdowych w ostatnim roku wyglądają tak a nie inaczej:

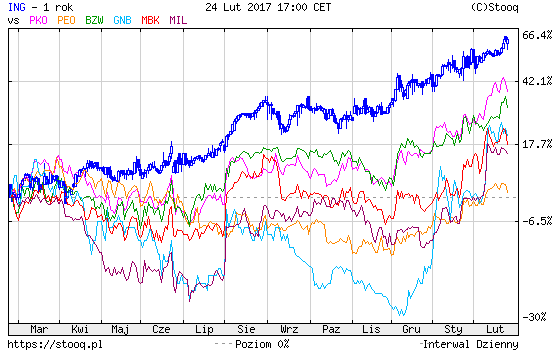

Źródło: stooq.pl

Uwaga: Najnowszą, aktualną i bieżącą analizę tematyki poruszanej

w tym wpisie znajdziecie u Bartka zawsze na jego blogu w sekcji:

Bezpieczne inwestowanie >>> KLIKNIJ TUTAJ <<<

Gorąco zachęcam do regularnego odwiedzania tej sekcji u Bartka!

A z kolei na wykresie wygląda to tak (nie wrzucałem wszystkich banków bo wykres byłby nieczytelny):

To jest wpis rozwijający sekcję: Główna >>> „Jak inwestować

Dobrym wstępem do poniższego zestawienia analiz jest wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić?. Wiele tłumaczy na temat mojego podejścia do inwestowania/pomnażania pieniędzy. Po zapoznaniu się z powyższym wpisem, zapraszam w podróż ze mną po świecie inwestycji:

- Jak inwestować: Moje cele i ograniczenia inwestycyjne. Strategia finansów osobistych a strategia inwestycyjna

- Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu

- Jakie IKE oraz IKZE jest najlepsze? Jakie IKE/IKZe warto wybrać oszczędzając na emeryturę?

- Jaka emerytura z ZUS? Jak na własnym przykładzie policzyłem jaką będę miał emeryturę z ZUS?

- Jak płacić jak najniższe podatki od zysków z akcji, dywidend oraz obligacji?

- Jak rozliczyć podatek od zysków z giełdy w PIT? Krok po kroku co rozliczyć: zyski, odsetki, TFI, IKE, IKZE

- Co warto wiedzieć o funduszach inwestycyjnych.

- Teorie związane z inwestowaniem: analiza techniczna, fundamentalna oraz portfelowa.

- Inwestowanie przy użyciu funduszy inwestycyjnych.

- Co warto wiedzieć o inwestowaniu bezpośrednio w akcje.

- Jak ocenić wyniki inwestycyjne własne oraz zarządzającego funduszem inwestycyjnym?

- Inwestowanie bezpośrednio w akcje: analiza fundamentalna.

- Alokacja (kupić czy sprzedać klasę aktywów)

- Cykle w gospodarce i na giełdzie

- Selekcja spółek (jakie spółki kupić lub sprzedać)

- Wycena DCF firmy Fabryka Form: dlaczego warto być przedsiębiorcą i jak podwoić w Polsce wynagrodzenia i PKB

- Sprawozdanie finansowe spółki giełdowej odpowiedzią dlaczego kursy na giełdzie zmieniają się

- Polityka dywidendowa firmy. Co warto o niej wiedzieć: case study Orange, Agora, Kęty oraz LPP

- Jak od zera dobrze poznać spółkę giełdową: źródła pozyskiwania informacji o spółce giełdowej

- Fundamentalna analiza sektorów:

- Fundamentalna analiza rynku złota

- Fundamentalna analiza rynku ropy naftowej

- Fundamentalna analiza rynku gazu

- Fundamentalna analiza rynku miedzi w kontekście KGHM

- Fundamentalna analiza sektora bankowego:

- Analiza bankowych rachunków osobistych

- Analiza kont oszczędnościowych i lokat bankowych <<< jesteś tutaj

- Waluty:

- Rynki geograficzne na których możemy inwestować bezpośrednio lub przez fundusze inwestycyjne: Europa, USA, Chiny, Japonia, Emerging Markets.

- Psychologia inwestowania w fundusze inwestycyjne i bezpośrednio na giełdzie.

[WP-Coder id=”2″]

Biznes bankowy: rachunki bankowe, konta oszczędnościowe i lokaty bankowe

Wiecie co zwróciło moją szczególna uwagę, łącząc poprzedni wpis i ten dzisiejszy, gdzie Bartek analizuje szczegółowo konta oszczędnościowe? Wychodzi na to, że kluczowe nie są parametry konta osobistego czy nawet lokat, ale prawdopodobnie banki najwięcej ugrywają (bądź tracą) mając dobre konta oszczędnościowe (bądź słabe). Lokata musi być trzymana do terminu jej wygaśnięcia więc jest to mniej dogodna forma dla klienta banku. A konta oszczędnościowe dają elastyczność. Z poniższej analizy Bartka wychodzi, że można na nich uzyskać podobne stopy zwrotu jak w przypadku lokat. I to jest dla mnie podstawowy wniosek zestawiając te dwie analizy. Kolejne wnioski/moje przemyślenia, zbiorę dla Was po tym, jak zapoznam się z Waszymi komentarzami w ramach poniższego konkursu.

Konkurs!

Odpowiedzcie w komentarzu pod poniższą analizą na dwa pytania:

- Gdzie macie konto bankowe? I dlaczego akurat tutaj?

- Co robicie z nadwyżkami finansowymi/oszczędnościami? Lokaty? Konta oszczędnościowe? Fundusze pieniężne? Inne fundusze? Giełda? Forex? A może nic nie robicie bo nie wiecie jak i dlatego kasa leży bezczynnie na ROR? Napiszcie w komentarzu dlaczego przyjmujecie taką a nie inną strategię.

Na podstawie Waszych odpowiedzi/Waszej argumentacji dlaczego taką a nie inną strategię przyjmujecie, razem z Bartkiem, wybierzemy trzech zwycięzców. Tych trzech zwycięzców otrzyma bezpłatnie dokładnie takie same moje bonusy, o których na mojej stronie wiele razy pisałem. Opcje numer jeden opisałem tutaj: Jakie IKE oraz IKZE jest najlepsze? Jakie IKE/IKZe warto wybrać oszczędzając na emeryturę? Dobrowolny Fundusz Emerytalny a opcję numer dwa tutaj: Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu. Sygnalizujecie mi, że część z Was nie może skorzystać z tych rzeczy, stąd mój pomysł na powyższy konkurs.

Uwaga: Jeżeli gdzieś poniżej zobaczycie linki afiliacyjne, są to linki afiliacyjne Bartka. Jeżeli z nich skorzystasz, wynagrodzenie otrzyma 100% tylko i wyłącznie Bartek. Ja nie zobaczę z tego jednej złotówki. I nie mam z tym najmniejszego problemu. Mało tego, chciałbym aby Bartek wyszedł na tym jak najlepiej. Więc sporo zależy też od Ciebie w tym zakresie. Czy będziesz sam korzystał z tych linków. Czy będziesz polecał stronę Bartka swoim znajomym.

Autorem poniższej analizy jest Bartek Stempel. Autor bloga WarsztatAnalityka.pl:

Marzeniem Bartka jest zbudowanie wspólnoty ludzi, którzy będą w mniejszym lub większym stopniu wspierać swój rozwój ekonomiczny i nie tylko. Żebyśmy byli w stanie wymieniać się wartościami, które budują. W szczególności budują nas samych w długim terminie.

Główne obszary, które Bartek porusza w formie cykli edukacyjnych, to: budowa kapitału, omawiająca wiedzę o tym jak budować swój kapitał ludzki i pieniężny. Niezbędnik bankstera, zapewnia potrzebną wiedzę do zrozumienia jak działa system bankowy i świat finansów. A droga inwestora pokazuje jakiej wiedzy potrzebujemy, żeby w przyszłości móc dobrze zarządzać swoimi finansami/inwestycjami.

Prowadząc swój biznes, Bartek tworzy też dla Was na swojej stronie: www.warsztatanalityka.pl rozległe analizy rożnych produktów. Między innymi rachunków bankowych, kont oszczędnościowych oraz lokat. Poniższa wpis jest właśnie wynikiem takiej analizy.

Analiza lokat

Przygotowałem dla Was zestawienie jak wygląda analiza lokat i kont oszczędnościowych według mnie. Poniższa analiza lokat w tabelach jest przygotowana od najwyższego oprocentowania do najniższego. W sumie przeanalizowałem kilkadziesiąt kont oszczędnościowych oraz lokat. Dodatkowo, dzięki komentarzom czytelników Michała, zaktualizowałem analizę kont bankowych, które analizowałem u Michała w tym artykule: Analiza bankowych rachunków osobistych: zaczynamy fundamentalną analizę sektora bankowego

Jak wiadomo, konta osobiste i konta oszczędnościowe są nieodzowną całością. W wielu przypadkach może dojść nam do pakietu dobra lokata do naszego konta. Zawsze powstaje pytanie co wybrać? Naszą sytuację możemy porównać do sytuacji inwestora, podejmującego decyzję. Możemy wybrać co najmniej dwie opcje:

- nastawione na zysk (mam dużo czasu, chęci i zaangażowania, jak zarobić najwięcej?)

- pasywny przychód (odłożę, niech sobie rośnie, bylebym nie musiał poświęcać dużo czasu)

Analiza lokat i kont oszczędnościowych: strategia

Pierwsza strategia: nastawiona na zysk. Oczywiście będzie zajmowała najwięcej czasu, jednakże może przynieść najwięcej korzyści. Korzystamy z różnych promocji. I jak jedna się kończy, przenosimy środki, aby skorzystać z inne promocji, przykładowo:

do 10 tys.

- zakładamy konto Nest + lokatę na 4% (konto całkowicie bez warunków i wysokie oprocentowanie). Dla nowych klientów, na okres 3 mies.

- lokatę w Alior 2 mies. na 4%, Plus bank 1,2,3 mies. do 5%

Powyżej 10 tys. zł

- Niedawno została stworzona promocja Toyota Bank (2 lokaty do 130 tys. zł), gdzie do zgarnięcia jest 140 złotych premii + dodatkowe bonusy za polecenie konta (50 zł za osobę max. 250 zł). Zobacz koniecznie nowy wpis o lokacie Toyoty. Możliwy zysk efektywny ponad 4%, Pamiętajcie, promocja trwa do 8 marca 2017 r.

- do 100 tys. lokata Happy plus w Idea banku na 3% bez zakładania konta lub konto oszczędnościowe BGŻ optima 2,3% do 150 tys. do 25 kwietnia 2017 r.

Powyżej 10 tys. zł bardziej absorbująca

- otwieramy kilka lokat/kont oszczędnościowych w różnych bankach: Orange oszczędnościowe (3,5% do 10 tys.), BGŻ lokata bezkarna (3% do 20 tys.) , Millenium oszczędnościowe (2,5% do 100 tys.), Deutsche bank (2,55% do 100 tys.)

Druga strategia: pasywny przychód: odkładamy pieniądze na jak najwyższy procent co najmniej na pół roku:

- ING konto oszczędnościowe 3,6,12,24 mies. na 1%

- Nest lokata na 3,6,12,24 mies. do 2,5%

Jest też kilka innych możliwości do rozważenia, biorąc też pod uwagę wnioski z poprzedniej analizy kont bankowych.

Biorąc razem w pakiecie konto oszczędnościowe, lokatę i całkowity brak opłat za konto to najlepiej wypada Nest Bank. Na start oferuje 4% na 3 mies. Następnie dla nowych środków moglibyśmy zainteresować się lokatą 2,5% do 24 miesięcy:

>>>Mój link afiliacyjny Nest konto<<<

>>>Mój link afiliacyjny Nest lokata Witaj<<<

Drugą opcją wartą rozważenia jest

Lokata 3,5% na 3 miesiące albo 300 zł premii w mBanku. Po spełnieniu warunków dla konta Mbank standard (przelew 1000 zł/mies + 5 płatności kartą w mies.) konto będzie darmowe:

>>>Mój link afiliacyjny mBank konto<<<

>>>Mój link afiliacyjny mBank lokata<<<

Trzecią opcją wartą rozważenia jest:

Konto z promocją w Eurobanku, gdzie mamy 720 zł do zgarnięcia lub konto osobiste w ING, gdzie mamy do zgarnięcia 100 złotych za otwarcie. W obu przypadkach wystarczy spełnić kilka prostych warunków, żeby mieć całkiem darmowe konta.

Poniżej możecie zobaczyć tabele zestawiające kilkadziesiąt kont oszczędnościowych, lokat oraz rachunków bankowych. Oprócz dwóch pytań konkursowych ja też mam do Was moje pytanie. Jakiej strategii używacie? Jak przebiega wasza analiza lokat/kont oszczędnościowych? Gonicie promocje, czy już stwierdziliście, że rynek się zapełnił i odpuszczacie? Jestem ciekaw waszych spostrzeżeń i strategii. Dodatkowo jeżeli według Was brakuje jakiejś ciekawej oferty konta oszczędnościowego/lokaty to dajcie znać w komentarzach z chęcią uzupełnię tabelę.

Uwaga:

- W poniższej tabeli, przy części kont znajdziesz moje linki afiliacyjne bo akurat są one dostępne w afiliacji. Korzystanie z moich linków afiliacyjnych, nic Was to nie kosztuje a dzięki temu będę mógł kontynuować moją misję związaną z szeroko pojętą edukacją finansową i rozwijać moją stronę www.WarsztatAnalityk.pl

- Jeżeli nie widzisz poniżej linków afiliacyjnych, jest to spowodowane programem, który blokuje reklamy, np. Ad Block. W takiej sytuacji albo wyłącz działanie programu na mojej stronie, aby nie blokowało reklam, albo skorzystaj z innej przeglądarki, gdzie nie ma tego programu. W razie dalszych problemów proszę o kontakt, mail do mnie: bartek@warsztatanalityka.pl

Konta oszczędnościowe

Uwaga: konto oszczędnościowe otwiera się w ten sposób, że najpierw trzeba otworzyć normalne konto. Do tego konta dodatkowo można właśnie otworzyć konto oszczędnościowe. W przypadku ING, można otworzyć konto oszczędnościowe bez posiadania konta:

[table id=3 /]

Lokaty z kontem:

[table id=4 /]

Lokaty bez konta:

[table id=5 /]

Konta osobiste:

[table id=1 /]

(*1) mBank promocja + 300 złotych

Aby otrzymać 300 zł zwrotu (50 zł x 6), należy w każdym z 6 miesięcy (poniżej skopiowałem Wam treści z tej strony):

- zalogować się min. raz do aplikacji mobilnej,

- zapewnić minimum 1 000 zł jednorazowego wpływu na rachunek,

- wykonać transakcje kartą / BLIK-iem łącznie za min. 250 zł.

- więcej szczegółów znajdziecie w regulaminie

- mój link afiliacyjny znajdziesz w tabeli powyżej

(*2) Bzwbk godne polecenia + 200 złotych

Aby otrzymać 200 złotych, należy (poniżej skopiowałem Wam treści z tej strony)

- do 28 lutego należy złożyć wniosek o konto + kartę (visa sol)

- wykonać 5 transakcji bezgotówkowych

- za dwie powyżej wymienione czynności otrzymujesz bon sodexo o wartości 50 zł

- jeżeli chcesz otrzymać dodatkowe 150 zł to musisz:

- złożyć wniosek o kartę kredytową

- w kolejnych 3 miesiącach wykonać 5 transakcji bezgotówkowych kartą

- za tych kilka czynności wymienionych powyżej otrzymasz kolejne 150 złotych

- więcej szczegółów znajdziecie w regulaminie

- mój link afiliacyjny znajdziesz w tabeli powyżej

(*3) Konto ING Direct + 100 złotych

Aby otrzymać 100 złotych, należy (poniżej skopiowałem Wam treści z tej strony)

- Otwórz konto osobiste przez internet – do 28.02.2017 r.

- Do 30.06.2017 r. zrób zakupy na łączną kwotę 1000 zł i zapłać za nie kartą debetową wydaną do Twojego konta

- więcej szczegółów znajdziecie w regulaminie

- mój link afiliacyjny znajdziesz w tabeli powyżej

(*4) Deutsche Bank + 500 złotych

Aby otrzymać do 500 złotych, należy (poniżej skopiowałem Wam treści z tej strony)

- Żeby wziąć udział w promocji musisz:

- posiadać lub otworzyć kont osobiste w banku

- złóż wniosek w Banku o otwarcie Lokaty spełniającej wymóg posiadania dziecka lub sprawowania opieki nad małoletnim (dowód, paszport, akt urodzenia)

- otwórz konto oszczędnościowe

- posiadacz uczestniczący w Programie db Plan 500+Premia uzyskuje prawo do Premii, jeżeli spełni warunek regularnych Wpłat na Lokatę, tj. gdy w danym roku jej trwania suma Wpłat wyniesie co najmniej 1200 PLN

- więcej szczegółów znajdziecie w regulaminie

- mój link afiliacyjny znajdziesz w tabeli powyżej

(*5) Mam PKO + 100 złotych premii

Aby otrzymać 100 złotych, należy (poniżej skopiowałem Wam treści z tej strony)

- 50 zł dla Ciebie, za konto otwarte z Twojego polecenia i spełnienie warunków szczegółowo opisanych w Regulaminie Programu oraz Zasadach VI Edycji Programu „Mam PKO”.

- 100 zł dla Twojego znajomego, za otwarcie konta z Twojego polecenia i spełnienie warunków szczegółowo opisanych w Regulaminie Programu oraz Zasadach VI Edycji Programu „Mam PKO”.

- więcej szczegółów znajdziecie w regulaminie

(*6) Eurobank + 720 złotych

Aby otrzymać 720 złotych, należy (poniżej skopiowałem Wam treści z tej strony)

- złóż dyspozycję przystąpienia do programu „Rodzina i Przyjaciele”

- Płacić kartą miesięcznie, można uzyskać do 5% zwrotu

- więcej szczegółów znajdziecie w regulaminie

- mój link afiliacyjny znajdziesz w tabeli powyżej

Analiza lokat: konto firmowe

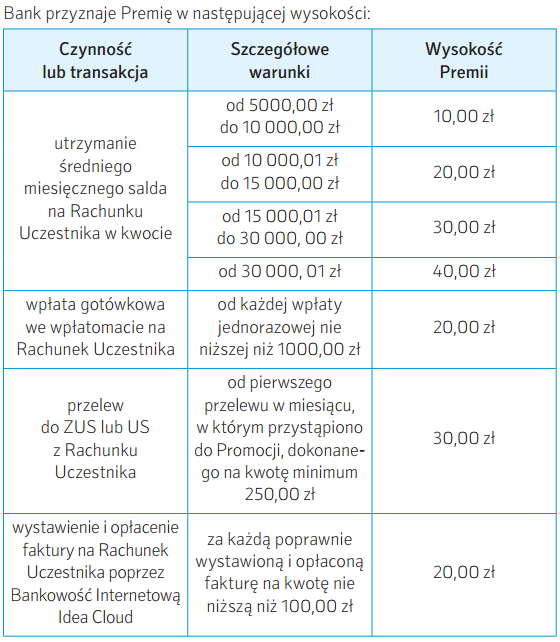

Będzie też szczegółowa analiza kont firmowych. Na ten moment, jeżeli jesteś przedsiębiorcą i szukasz dobrego konta firmowego to możesz wziąć pod uwagę konto firmowe Idea:

Można otrzymać nawet do 600 zł przychodu po spełnieniu kilku warunków: poniżej macie tabelę. Maksymalnie możemy otrzymać 50 złotych miesięcznie za wybrane czynności:

Źródło: regulamin promocji: premiowanie za bankowanie

- Pamiętajcie, po założeniu konta aktywować usługę premiowanie za bankowanie! dokumenty

- Pamiętajcie nie macie obowiązku zakładania konta osobistego do tego rachunku (musicie odznaczyć tą opcję podczas zakładania)

- Do promocji mogą przystąpić nowi jak i obecni klienci. Obecni klienci muszą spełnić dodatkowe warunki:

- w przeciągu trzech miesięcy przed przystąpieniem do promocji jego rachunek nie został:

- uznany kwotą jakiejkolwiek zewnętrznej transakcji płatniczej

- obciążony co najmniej jedną z poniższych transakcji:

- przelewem lub przelewami na łączną kwotę min. 1000,00 zł

- transakcją bezgotówkową lub transakcjami bezgotówkowymi Kartą na łączną kwotę min. 400,00 zł

- przelewem lub przelewami do Zakładu Ubezpieczeń Społecznych (ZUS) lub Urzędu Skarbowego (US)

- nie był Uczestnikiem wcześniejszych Promocji Premiowanie za bankowanie

- w przeciągu trzech miesięcy przed przystąpieniem do promocji jego rachunek nie został:

- Opłata za posiadanie karty debetowej 4,99 zł/mc lub możliwość otrzymania bezpłatnej karty pod warunkiem:

- 400 zł płatności kartą miesięcznie

- wpłata do wpłatomatów nie niższa niż 1000 zł miesięcznie

- Pierwsze dwa przelewy SEPA w miesiącu za darmo, każdy kolejny 3,99 zł

- Tabela Opłat i Prowizji

- Premiowanie za bankowanie

>>>Konto firmowe IdeaBank: mój link affiliacyjny<<<

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: