System DuPont część 3: rozszerzony system DuPont

Rozszerzony system DuPont kładzie większy nacisk na analizę efektu dźwigni finansowej i wpływu podatku dochodowego na ROE. Opis pięciu składowych systemu znajdziecie poniżej w artykule.

W poprzednich dwóch artykułach: Piramida DuPont cz. 1: Założenia oraz Piramida DuPont cz. 2: Wnioski opisałem oryginalny system DuPont zastosowany przez firmę Du Pont de Nemours and Co. System ten dzieli ROE na trzy składowe, czyli marżę zysku netto, obrót aktywami całkowitymi oraz dźwignię finansową.

Niektórzy nazywają opisany poniżej rozszerzony system DuPont Systemem DuPont ze względu na fakt, że wykorzystuje się w nim te same składowe ROE. Autorzy cytowanej książki dodają jednak słowo „rozszerzony”, aby odróżnić ten system od oryginalnego.

W modelu rozszerzonym bardziej szczegółowej analizie poddaje się efekt dźwigni finansowej i wpływ podatku dochodowego na ROE.

Analizę rozpoczyna się od marży EBIT (marży zysku operacyjnego) pomnożonej przez obrót aktywami całkowitymi:

marża EBIT*obrót aktywami całkowitymi =

= EBIT/sprzedaż*sprzedaż/aktywa całkowite = EBIT/aktywa całkowite

Powyższy wskaźnik jest zwrotem operacyjnym aktywów całkowitych.

W celu zbadania negatywnego efektu dźwigni finansowej należy przeanalizować udział procentowy kosztów odsetek w aktywach całkowitych:

EBIT/aktywa całkowite – koszty odsetek/aktywa całkowite =

= zysk brutto (NBT czyli Net Before Tax)/aktywa całkowite

(EBIT-koszty odsetek daje zysk brutto, przy założeniu, że nie ma zysków i strat nadzwyczajnych).

Z kolei dodatni efekt dźwigni finansowej można zbadać następująco:

zysk brutto/aktywa całkowite*aktywa całkowite/kapitał własny =

= zysk brutto/kapitał własny

Powyższe równanie pokazuje rentowność kapitału własnego przed podatkami. W celu uzyskania ROE należy jeszcze uwzględnić stopę podatkową przez pomnożenie ROE przed opodatkowaniem przez stopę podatkową:

zysk brutto/kapitał własny*(100%-podatki dochodowe/zysk brutto) =

= dochód netto/kapitał własny=ROE

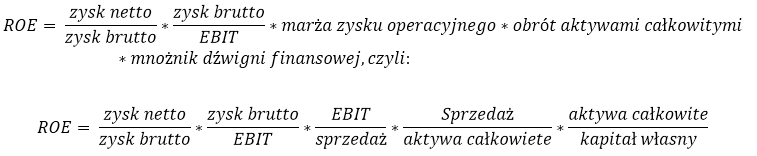

Ostatecznie otrzymuje się pięć składowych:

- Marża zysku operacyjnego=EBIT/Sprzedaż

- Obrót aktywami całkowitymi=Sprzedaż/Aktywa całkowite

- Stopa kosztów odsetek=Koszty odsetek/Aktywa całkowite

- Mnożnik dźwigni finansowej=Aktywa całkowite/Kapitał własny

- stopa opodatkowania=(100%-(podatek dochodowy/zysk brutto))

Podsumowując ROE składa się z:

Na przykład:

marża zysku operacyjnego = 20%

obrót aktywami całkowitymi = 1,5

stopa kosztów odsetek = 5%

mnożnik dźwigni finansowej = 2

stopa opodatkowania = 0,81

ROE =((20%*1,5)-5%)*2*0,81=(30%-5%)*2*0,81=50%*0,81=40,5%

ROE można również zapisać w alternatywny sposób:

Na podstawie:

- “Analiza inwestycji i zarządzanie portfelem”, tom I; Frank K. Reilly, Keith C. Brown, PWE Warszawa 2001; str. 538-540

- http://beginnersinvest.about.com/od/financialratio/a/aa040505.htm

- http://en.wikipedia.org/wiki/Du_Pont_identity

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: