Kontrakty terminowe GPW: instrumenty pochodne: co warto o nich wiedzieć?

Zgodnie z obietnicą z poprzedniego artykułu: Co wiem o inwestowaniu i zarabianiu na giełdzie? W puli konkursu Futures Masters 70 tys. zł, dzisiaj przygotowałem specjalnie dla Ciebie, pierwszy wpis: czym są kontrakty terminowe?

Kontrakty terminowe GPW: instrumenty pochodne: co to w ogóle jest?

Zanim szczegółowo wyjaśnię istotę co to są kontrakty terminowe, poniżej znajduje się obecny skład indeksu WIG 20, w którym znajduje się dwadzieścia największych spółek giełdowych (więcej na temat konstrukcji indeksów, okresowych zmian itd. można przeczytać tutaj):

Skład indeksu WIG 20 (szczególnie warto zwrócić uwagę na procentowy udział w indeksie poszczególnych spółek):

Źródło: GPW

Jak widać powyżej, pierwsze cztery spółki stanowią aż 50% składu indeksu.

Innymi słowy, gdybyśmy mieli do zainwestowania 10 tys. zł, aby odwzorować we własnym portfelu inwestycyjnym indeks WIG 20, wystarczy, że kupimy za:

- 1467,70 zł akcji PZU

- 1450,80 zł akcji PKO BP

- 1281,40 zł akcji PEKAO SA

- 867,10 zł akcji PKN ORLEN

I już mamy w połowie odwzorowany skład indeksu WIG 20. Postępując tak dalej, zgodnie z udziałami kolejnych spółek w indeksie WIG 20, możemy zainwestować całe 10 tys. zł tak, aby naśladować późniejsze ruchy indeksu WIG 20.

Historyczny wykres indeksu WIG 20 wygląda tak:

Jak widzimy powyżej, indeks WIG 20 publikowany jest w punktach. Obecnie jest to około 2320 pkt.

Co wynika z powyższych rzeczy?

- Jeżeli kursy każdej ze spółek wchodzących w skład indeksu WIG 20 urósłby o 100%, również indeks WIG 20 urośnie o 100% czyli podwoi się w punktach (dwa razy 2320 = 4640 pkt).

- Jeżeli spółka PZU ma około 15% udziału w obecnym indeksie, oznacza to, że jej udział w punktach wynosi około: 15% razy 2320 = około 350 punktów.

- W takim razie, jeżeli tylko akcje PZU urosną o 10%, indeks WIG 20, tylko z tego tytuł urośnie o około:

10% razy 350 punktów, czyli o 35 punktów (czyli o około jeden i pół procenta, bo 35 punktów stanowi około 1,5% w relacji do indeksu WIG 20 w wysokości 2320 pkt)

Kontrakty terminowe GPW: kontrakt na indeks WIG 20: FW20

A teraz wyobraźmy sobie, że chcemy zainwestować na giełdzie kwotę o wartości 23 tysiące złotych. I chcemy ją zainwestować w spółki z WIG 20. Możemy to zrobić na dwa sposoby:

- Możemy kupić dwadzieścia spółek z indeksu WIG 20. Każda spółka według udziału procentowego w portfelu, na zasadzie opisanej powyżej.

- Czyli na przykład: 14,677 % akcji PZU za kwotę: 14,677% razy 23 tys. zł = 3 375, 71 zł,

itd. dla kolejnych spółek, zgodnie z ich udziałami w indeksie. - Uwaga: indeks WIG 20 jest indeksem cenowym, czyli nie uwzględnia np. dochodu z dywidend wypłacanych prze spółki (wartość dywidend jest „odcinana” od kursu danej spółki po ustaleniu dnia dywidendy).

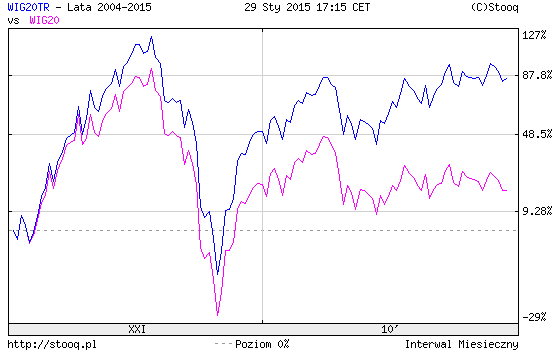

Dlatego też prawdziwy dochód z indeksu WIG 20, jeżeli uwzględnić np. dywidendy jest znacznie wyższy.

Poniżej pokazałem indeks WIG 20 oraz WIG 20 Total Return, który uwzględnia np. dochody z dywidend:

- Dodatkowo w praktyce pojawia się problem ponieważ aby fizycznie zainwestować w indeks WIG 20 (kupić spółki z jego składu) trzeba ponieść koszty prowizji ale i spreadu (spread jest to różnica pomiędzy ofertą kupna i sprzedaży akcji, podobnie jak na przykład w kantorze, kiedy chcemy kupić lub sprzedać jakąś walutę płacimy różne dwie ceny). Szczegółowo na temat prowizji i spreadu pisałem kiedyś tutaj: Jak stracić 9,8 % w czasie gdy kurs spółki rośnie o 12 % ? Płacąc często prowizje, spread oraz podatki … Ponadto dodatkowo później poruszałem tą kwestię w bezpłatnym ebooku: Nowy, darmowy ebook: Umiesz liczyć? Licz tylko na siebie i własną wiedzę! ( w artykule numer 4. „Gry giełdowe i wirtualne portfele inwestorów na stronie dziewiątej ebooka”).

- Do prowizji i spreadu, przy większym kapitale do zainwestowania (miliony złotych) dochodzi jeszcze problem „płynności rynku”. Czyli po bieżących kursach możemy kupić konkretne akcje za małe kwoty ale im większa kwota, musimy płacić coraz wyższą cenę. Dlaczego? Bo w praktyce wartościowo nie ma aż tyle ofert sprzedaży akcji po interesujących nas, dobrych dla nas cenach (szczegółowo na ten temat pisałem też w cytowanym powyżej ebooku, artykule numer 4. „Gry giełdowe i wirtualne portfele inwestorów na stronie dziewiątej ebooka”).

- W efekcie, biorąc pod uwagę, że musimy zapłacić te powyższe koszty (co najmniej prowizję i spread), nasze poniesione koszty mogą wynieść nawet kilka procent inwestowanej kwoty (w zależności od konkretnej spółki i wielkości inwestowanego kapitału).

Może to być nawet kilkaset złotych (1% z 23 tys. zł to 230 zł) - Ale są też inne minusy fizycznego zakupu akcji z indeksu WIG 20, np:

- Musimy dokonać obliczeń udziałów i zakupów dla dwudziestu spółek.

- W miarę upływu czasu skład indeksu WIG 20 może ulec zmianie: niektóre spółki mogą wypaść z indeksu a na ich miejsce mogą wejść inne. W efekcie musimy śledzić informacje dotyczące zmian w składzie indeksu.

- Spółki mogą na bieżąco wypłacać dywidendę, musimy śledzić informacje o tym. Nie dotyczy to jednak tylko dywidendy, podobnie jest na przykład w przypadku kolejnych emisji akcji, praw poboru itd.

- Jeżeli chcielibyśmy szybko sprzedać nasze akcje, przy większych kwotach moglibyśmy to zrobić po mało korzystnych cenach dla nas.

- Możemy zarabiać tylko na wzrostach kursów tych 20 akcji/walorów ale będziemy tracili jeżeli akurat na giełdzie są spadki.

- Nie możemy obstawić spadków indeksu WIG 20 i na tym zarobić.

- Czyli na przykład: 14,677 % akcji PZU za kwotę: 14,677% razy 23 tys. zł = 3 375, 71 zł,

-

W związku z powyższymi niedogodnościami zostały wprowadzone kontrakty terminowe GPW na WIG 20, o skrócie FW20, dlatego istnieje też druga możliwość zainwestowania tych 23 tys. zł:

- Możemy kupić jeden kontrakt na indeks WIG 20: FW20 o wartości nominalnej 23 tys. zł

- Aby to jednak zrobić wystarczy, że np. wpłacimy 2 tys. zł depozytu (poniżej mówię szczegółowo o co chodzi z depozytem) a resztę, czyli pozostałe 21 tys. zł możemy zainwestować na lokacie w banku lub np. w bony pieniężne. Dzięki temu osiągniemy dodatkowy dochód z odsetek, który w pewnym stopniu może rekompensować nam brak dywidend z indeksu WIG 20

- Kontrakty terminowe GPW: FW 20 mocno naśladują zachowanie indeksu WIG 20 ale idealnie go oddają tylko w momencie wygaśnięcia danej serii kontraktów terminowych na WIG 20, która następuje co trzy miesiące.

Co to są w takim razie kontrakty terminowe na indeks WIG 20?

- Jest to instrument zawierany pomiędzy dwiema stronami (muszą być dwie strony)

- Jedna strona kupuje kontrakt

- Druga strona go sprzedaje

- Obie strony muszą wpłacić depozyt zabezpieczający: czyli w sumie mamy dwa depozyty dla każdej ze stron

- W efekcie albo nie ma kontraktu w ogóle, albo pojawiają się dwa kontrakty jednocześnie: jeden na wzrosty (osoba kupująca) i drugi na spadki (osoba sprzedająca)

- Kontrakty terminowe są to instrumenty wystandaryzowane, czyli z góry znamy:

- wartość kontraktu

- termin wygaśnięcia

- depozyt potrzebny do wpłacenia aby otworzyć pozycję na kontrakcie

- wartość jednego punktu w przeliczeniu na liczbę złotych

- kontrakty są notowane na giełdzie każdego dnia (jeżeli są transakcje)

- każdego dnia dokonuje się rozliczenia kontraktów terminowych

- Dodatkowo jest jedna podstawowa zasada: to co jedna strona traci, drugi zyskuje (minus koszty transakcji prowizja + spread, które, wynoszą zazwyczaj kilkadziesiąt złotych, czyli znacznie mniej niż te kilkaset złotych przy fizycznym zakupie akcji za 23 tys. zł)

Kontrakty terminowe: jak powstaje jego wartość: jak było kiedyś dla kontraktów FW 20 na indeks WIG 20

- Każdy jeden punkt kontraktu FW 20 miał wartość 10 zł

- 2 000 pkt miało wartość: 2 000 razy 10 zł = 20 tys. zł

- Innymi słowy aby kupić kontrakt o wartości 23 tys. zł musieliśmy kupić kontrakt terminowy o wartości (notowaniu) 2 300 pkt (bo 2 300 razy 10 zł = 23 tys. zł)

Kontrakty terminowe GPW: jak można było zarobić/stracić i po co depozyt zabezpieczający?

- Jeżeli kupiliśmy kontrakt po 2300 pkt a następnie sprzedaliśmy po 2 400 pkt to zyskaliśmy 100 pkt (2 400 – 2300 = plus 100 pkt); nasz zysk to 100 zł razy 10 zł za punkt = 1 tys. zł

- Jeżeli jednak kupiliśmy kontrakt po 2 300 a następnie sprzedaliśmy po 2 200 to ponieśliśmy stratę 100 pkt ( 2 200 – 2300 = minus 100 pkt: czyli stratę minus tysiąc zł)

- Zauważmy, że wzrost kontraktu terminowego o 10% z poziomu 2 300 pkt to wzrost o 230 pkt do poziomu 2 530 pkt (2 300 plus 230)

- Z kolei spadek kontraktu o minus 10 %, to spadek notowań kontraktu z 2 300 o minus 230 pkt czyli do poziomu 2 070 pkt (2 300 minus 230)

- Depozyt zabezpieczający jest właśnie po to aby na każdej sesji dokonać rozliczenia kontraktu pomiędzy dwiema stronami instrumentu pochodnego: pierwszą, która kupiła kontrakt i drugą, która jej ten kontrakt sprzedała. Jedna strona zyskała 100 pkt (1 tys. zł) a druga straciła 100 pkt (1 tys. zł)

- Dodatkowo trzeba było płacić prowizję, zazwyczaj około 10 zł od jednego kontraktu (więc w sumie dwie strony płacą 20 zł)

Powyżej opisałem procedurę pokazującą jak kupuje się kontrakty terminowe na indeks WIG 20 (zajęcie pozycji długiej). Zauważmy jednak, że druga strona, która nam sprzedała kontrakt zajęła pozycję na spadki (zarobi, jeżeli notowania kontraktów spadną), czyli zajęła pozycję krótką.

Innymi słowy, skoro do „stworzenia” kontraktu terminowego potrzebne są dwie strony, strona, która sprzedaje kontrakt, zarabia na spadkach. I to jest kolejna zaleta instrumentów pochodnych jakimi są kontrakty terminowe: można zarabiać na spadkach: Trzeba po prostu sprzedać kontrakt po wyższych notowaniach niż później go kupimy.

Oczywiście wartość kontraktu terminowego zależy od dokładnych notowań na giełdzie. Jeżeli na przykład kiedyś notowania indeksu i kontraktów wynosiły 3 000 pkt, jeden kontrakt miał wartość 3 000 razy 10 zł = 30 tys. zł itd.

Uwaga: Powyższy mnożnik 10 zł dla jednego punktu dla kontraktów terminowych na indeks WIG 20 obowiązywał do 2013 roku, kiedy to GPW podniosła wartość jednego punktu używanego do przeliczeń na 20 zł. Od tamtego czasu kontrakty terminowe na WIG 20 mają mnożnik 20 zł (tak są przeliczane zyski/straty dla depozytu zabezpieczającego).

Dlatego też obecnie wartość jednego kontraktu na indeks WIG 20 jest dwa razy wyższa, na przykład przy notowaniach na poziomie 2 300 pkt jest to: 2 300 razy 20 zł = 46 000 zł

Kontrakty terminowe GPW: serie oraz terminy wygasania

- W danym roku kalendarzowym notowane są cztery serie kontraktów

- Każda seria na kontrakty terminowe wygasa pod koniec każdego kwartału (przedostatni piątek miesiąca)

- Seria marcowa ma zawsze literę H w nazwie kontraktu

- Seria czerwcowa ma zawsze literę M w nazwie kontraktu

- Seria wrześniowa ma zawsze literę U w nazwie kontraktu

- Seria grudniowa ma zawsze literę Z w nazwie kontraktu

Więcej na temat standardów kontraktów terminowych można przeczytać na stronach GPW tutaj

Kontrakty terminowe depozyt zabezpieczający

Tak jak pisałem powyżej, aby zająć pozycję na kontraktach terminowych nie trzeba dysponować środkami o wartości kontraktu terminowego. Wystarczy tylko mieć środki na depozyt zabezpieczający. Więcej na temat aktualnych i wymaganych depozytach zabezpieczających można przeczytać w pliku Excel KDPW po wpisaniu w wyszukiwarce google frazy „depozyty zabezpieczające xls” (jest to pierwszy link wyskakujący po wpisaniu tej frazy)

Zazwyczaj depozyt zabezpieczający wynosi niecałe 10 % wartości kontraktu.

I to pokazuje dlaczego tak łatwo stracić pieniądze. Mając np. zainwestowane środki w wysokości 4 000 zł wystarczy, że pomylimy się co do kierunku zmiany kontraktu o kilka procent i już nie mamy znacznej części depozytu.

A co najgorsze, nawet jeżeli w przyszłości mielibyśmy rację. To nawet przejściowa zmiana ceny kontraktu powoduje zmiany stanu naszego depozytu bo kontrakty rozliczane są po każdej sesji. Tak więc pomyłka powoduje albo przymus dopłaty do depozytu lub też, jeżeli nie mamy na dopłatę do depozytu, biuro maklerskie zamknie pozycję przymusowo.

I co z tego, że będziemy mieli rację w przyszłości, skoro nie będziemy mieli już otwartej pozycji na kontrakcie terminowym.

Kontrakty terminowe GPW: na mWIG 40

Na podobnej zasadzie można wytłumaczyć konstrukcję i działanie kontraktów na mWIG 40, czyli FW 40. Na przykład obecny skład indeksu mWIG 40 można zobaczyć tutaj

Uwaga: w przypadku kontraktów na indeks mWIG 40 obowiązuje mnożnik 10 zł za każdy punkt, co przy obecnym poziomie indeksu średnich spółek na poziomie około 3 500 pkt daje wartość jednego kontraktu na poziomie około 35 tys. zł (3 500 pkt razy 10 zł).

Kontrakty terminowe GPW: dodatkowe uwagi

- Kontrakty na indeksy, podobnie jak indeksy nie uwzględniają dywidend (nie otrzymujemy dywidend z akcji)

- Zanim kontrakty wygasną, zgodnie z terminem ich wygasania, ich notowania mogą się różnić od instrumentu bazowego, jeżeli inwestorzy mają przeświadczenie, że indeksy wzrosną lub spadną. Różnica może też wynikać z powodu:

- tego, że w obecnych notowaniach spółek w indeksie WIG 20 są jeszcze dywidendy a w kontrakcie terminowym kolejnej sesji już nie (bo prawo do dywidend zostanie niedługo odcięte)

- Wartość kontraktu może być trochę wyższa od indeksu ponieważ jest coś takiego jak wartość pieniądza w czasie (chodzi o środki, które mamy powyżej potrzebnego depozytu: możemy je wpłacić na lokatę czy ulokować w bony pieniężne przez co wartość naszego kontraktu powinna być trochę wyższa zanim wygaśnie seria danego kontraktu)

- Maksymalną liczbę kontraktów, jaką możemy kupić za nasze środki wynika z wartości depozytu. Na przykład, jeżeli depozyt wynosi 2 tys. zł a mamy 10 tys. zł możemy otworzyć: 10 tys. zł środków / 2 tysiące zł depozytu = 5 kontraktów

- Na prawdziwym rynku najbardziej płynna jest seria, która wygasa w najbliższym terminie: jest na niej otwartych najwięcej pozycji

- W momencie, gdy zbliżamy się do wygasania serii, kolejna seria zaczyna być bardziej płynna. Jest to zazwyczaj około tygodnia przed wygaśnięciem serii (bo inwestorzy przechodzą z bieżącej serii na kolejną, czyli rolują pozycję)

- Otwarte pozycje inaczej nazywają się LOP: Liczba Otwartych Pozycji

- Jeżeli kupimy na przykład 5 kontraktów najbliższej serii a zaraz potem sprzedamy 5 kontraktów najbliższej serii to… mamy zero kontraktów (bo najpierw je kupiliśmy a zaraz potem sprzedaliśmy, czyli zamknęliśmy pozycję)

- Jest jednak możliwość kupienia 5 kontraktów najbliższej serii i sprzedaży 5 kontraktów późniejszej serii, wtedy będziemy mieli 5 pozycji długich na wzrosty (kontraktów) najbliższej serii i 5 pozycji krótkich kolejnej serii na spadki

- Instrumenty pochodne mogą służyć do zabezpieczania portfela akcji (czy walut) przed utratą wartości: jeżeli ktoś spodziewa się spadków po prostu sprzedaje kontrakty terminowe o takiej wartości jak portfel akcji (zajmuje krótką pozycję na kontraktach, mając długą na akcjach).

Uwaga: dotyczy to tych samych akcji co w składzie indeksu. W przeciwnym razie zyski ze spadków notowań kontraktów mogą się różnić od wartościowych strat z akcji.

Oczywiście jeżeli spodziewaliśmy się spadków a będą w rzeczywistości wzrosty, zarobimy na akcjach ale stracimy na kontraktach.

I na zakończenie jeszcze raz przypominam, że inwestowanie prawdziwych pieniędzy w kontrakty terminowe GPW może być bardzo ryzykowne i znam parę osób, które sporo straciły na kontraktach.

W kolejnych artykułach postaram się pokazać, dlaczego uważam, że z kontraktami terminowymi jest jak z bronią palną: nieodpowiednio użyta może wyrządzić sporą krzywdę ale jednocześnie można też dzięki niej upolować solidnego zwierza.

Oczywiście, jeżeli ktoś ma pytania do tego co już napisałem, zapraszam do komentowania. Chętnie odpowiem na pytania albo tutaj albo w kolejnych artykułach.

Jak widać powyżej, kontrakty terminowe GPW nie są aż tak bardzo skomplikowane.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: