Inflacja opóźniona względem PKB

Inflacja opóźniona względem PKB? Dzisiaj postanowiłem kompleksowo zbadać zależność pomiędzy danymi o inflacji a dynamiką PKB w Polsce dla lat 2000-2014. Wnioski na przyszłość wydają się być, jak zwykle, dosyć ciekawe…

Szczególnie w kontekście bardzo niskiej inflacji w ostatnich miesiącach. Szczegółowo na temat tego, oraz jakie ryzyka może powodować deflacja pisałem ostatnio tutaj: Nie jest dobrze? Bardzo słaba inflacja. Polskę czeka deflacja?

Zapraszam więc do zaparzenia kawy i lektury moich przemysleń z ostatnich kilku dni :-)

Zanim opiszę moje przemyślenia dla inflacji i PKB za lata 2000-2014 warto najpierw rzucić okiem na najnowsze dane makro. Bieżąca, szczegółowa analiza na temat tego co myślę o obecnej i przyszłej sytuacji gospodarczej znajduje się we wpisie sprzed miesiąca tutaj: Przed nami krach czy boom? Co dalej z gospodarką? Kondycja polskiej gospodarki czerwiec 2014. W ciągu miesiąca napłynęły nowe dane makro więc dzięki temu mamy kolejne elementy do naszej układanki na temat kondycji polskiej gospodarki a szczególnie inflacji.

Inflacja opóźniona względem PKB: poprzednie dane makro

Ostatnie dane makro można podsumować jednym zdaniem: tak jak piszę od jesieni 2013 roku:

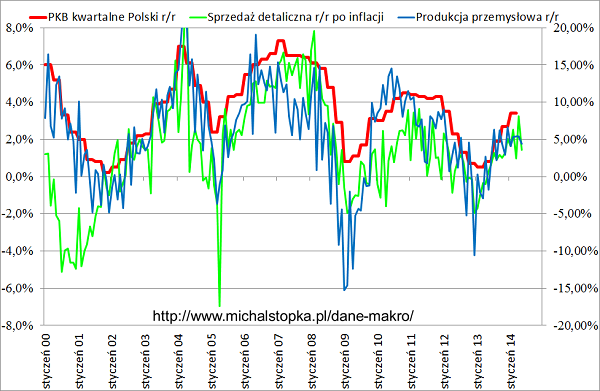

- Nadal mamy podział na relatywnie słabe dane o produkcji przemysłowej oraz sprzedaży detalicznej (znowu poniżej oczekiwań)

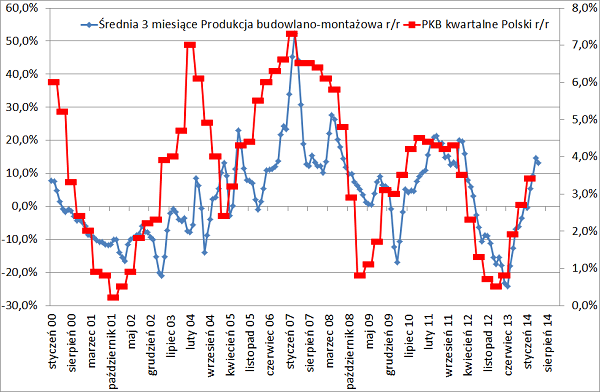

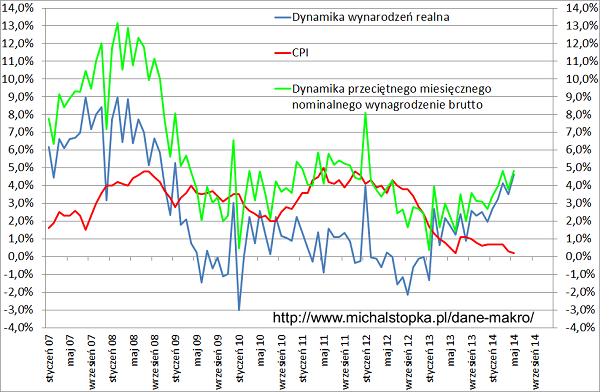

- A z drugiej strony dobre dane o produkcji budowlano-montażowej, spadającym bezrobociu, rosnącej liczbie miejsc pracy oraz rosnących wynagrodzeniach (szczególnie w ujęciu realnym):

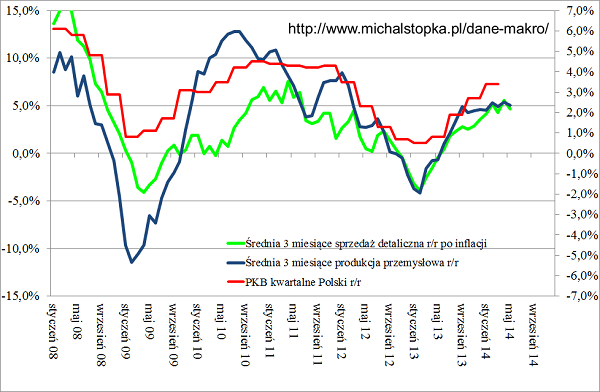

Sprzedaż i produkcja prawa skala, PKB Polski lewa:

PKB prawa skala, produckja budowlana lewa:

W efekcie dynamika PKB Polski rośnie w ostatnich kwartałach w okolicach plus/minus 3%.

Inflacja opóźniona względem PKB: średnia PP+ sprzedaż detaliczna + PKB kwartalne r/r

Nasza średnia dla sprzedaży detalicznej i produkcji przemysłowej za ostatnie trzy miesiące (marzec/kwiecień/maj) wygląda jak poniżej co oznacza, że PKB za drugi kwartał 2014 powinno nadal być powyżej 3% w skali roku:

Na temat wpływu ostatniej afery z nagraniami na gospodarkę i giełdę pisałem tutaj: Co dalej z giełdą i gospodarką? Kim naprawdę jest redaktor Latkowski? Belka pod Trybunał Stanu? Tusk do dymisji?. Niestety jest to dodatkowy czynnik ryzyka, po sytuacji na Ukrainie, który może mieć negatywny wpływ na dynamikę PKB Polski w kolejnych kwartałach. Co prawda wpływ nie powinien być duży, jednak zawsze jest to negatywny czynnik.

Tak jak pisałem, realizuje się scenariusz, w którym przynajmniej na razie, nie ma nowych wyborów a premier Tusk mówi „nic się nie stało”. Oczywiście opozycja też nie ma interesu we wcześniejszych wyborach bo czas działa na jej korzyść (nowe nagrania, dalszy blamaż PO i PSL) dzięki czemu mogą zdobyć więcej głosów w kolejnych wyborach.

Jedyne co można dodać to przywołać powiedzenie „gdzie dwóch się bije tam trzeci korzysta”. Na walce koalicja rządząca i opozycja korzysta Kongres Nowej Prawicy Korwina Mikke bo najnowsze sondaże wskazują, że ma już ponad dziesięć procent poparcia.

Inflacja opóźniona względem PKB: co dalej z inflacją?

W kontekście powyższych danych makro i relatywnie dobrej dynamiki PKB pojawia się pytanie: co z tą inflacją? dlaczego grozi nam deflacja? Dlatego postanowiłem bliżej przyjrzeć się historycznym zależnościom pomiędzy inflacją i dynamiką PKB.

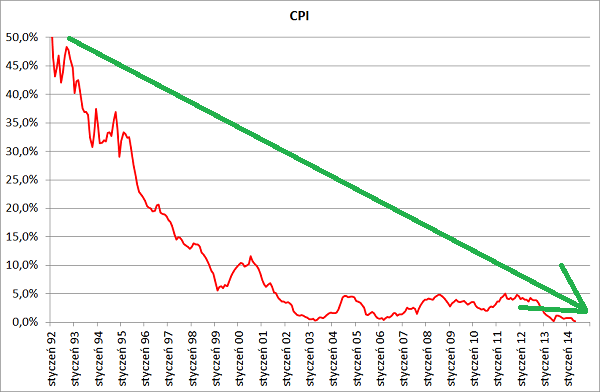

Najpierw warto zobaczyć na całą historię wskaźnika inflacj dla Polski:

Długoterminowy trend dla inflacji w Polsce jest wyraźnie spadkowy. Nie jest to dziwne jeżeli zobaczyć na długoterminowe tendencje na wskaźniku inflacji w krajach bardziej rozwiniętych. Dlatego też obecny stan rzeczy nie jest niczym nadzwyczajnym.

Z kolei tutaj nałożyłem na siebie inflację oraz dynamikę PKB Polski od 2000 roku:

Okazuje się, że inflacja jest wskaźnikiem opóźnionym względem dynamiki PKB w Polsce:

- Na zielono zaznaczyłem dołek na dynamice PKB oraz późniejszy dołek na inflacji.

- Z kolei na czerwono zaznaczyłem szczyt na dynamice PKB oraz późniejszy szczyt na dynamice inflacji.

W związku z powyższym spostrzeżeniem ponownie trzeba stwierdzić, że obecny, deflacyjny charakter cen w Polsce nie jest niczym nadzwyczajnym.

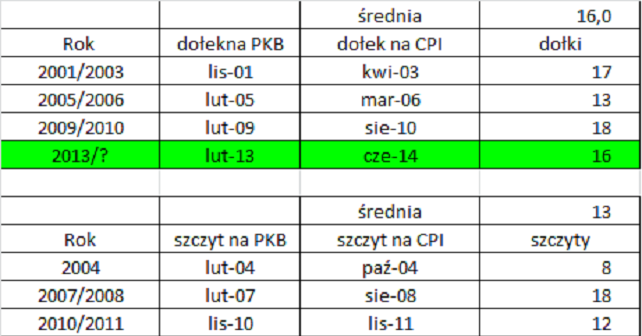

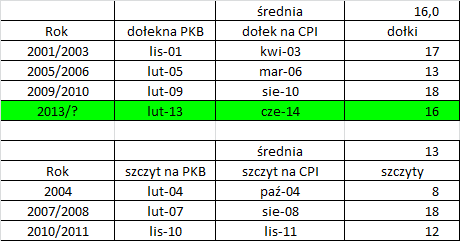

Na podstawie powyższego wykresu możemy też policzyć ile historycznie wynosiło przesunięcie pomiędzy dołkiem na PKB oraz szczytem na PKB a odpowiednim momentem zwrotnym na inflacji w Polsce.

Inflacja opóźniona względem PKB: trzy ostatnie cykle

Obliczenia dla trzech ostatnich cykli PKB/inflacja pokazałem w tabelce poniżej. Są to odległości pomiędzy dołkami PKB/inflacja oraz szczytami PKB/inflacja w miesiącach (uwaga: dla dołków nie było problemu z wyznaczeniem lokalnych minimów bo wykres wskazuje je wyraźnie, dla szczytów nie jest to już tak oczywiste więc musiałem przyjąć trochę arbitralnie daty które wpisałem do tabelki):

Jak widać powyżej od dołka PKB do dołka inflacji historycznie mijało średnio 16 miesięcy. Z tym, że dwa cykle miały 17 i 18 miesięcy a trzeci tylko 13. To co warto zwrócić uwagę: pomiędzy dołkami dynamika PKB rosła, ale dynamika inflacji spadała, czyli jest to dokładnie taka sama sytuacja z jaką mamy do czynienie obecnie od paru kwartałów.

Z kolei dla szczytów dynamiki PKB i inflacji średnia wynosi 13 miesięcy (ale rozrzut czasu jest zdecydowanie większy niż dla dołków).

Dlatego też skoro dołek na dynamice PKB Polski był w lutym 2013 dołek na inflacji powinien być w czerwcu 2014 roku (średnia 16 miesięcy), lipcu albo sierpniu jeżeli przyjąć 16 i 18 miesięcy dla danych historycznych. Co ciekawe znowu dochodzimy do wniosku, że obecny deflacyjny charakter na cenach w Polsce nie jest niczym nadzwyczajnym.

Na powyższe wnioski warto nałożyć spostrzeżenia na temat cyklu dziesięcioletniego:

Dla przypomnienia o cyklu dziesięcioletnim kiedyś pisałem tutaj: Polską gospodarkę czeka kilka tłustych lat ? ? ? : Michał Stopka „Cykl dziesięcioletni więc jeżeli ktoś jeszcze nie zna tego wpisu zachęcam do zapoznania się z nim.

Tak jak już kiedyś parę razy pisałem na moim bogu, ze względu na cykl dziesięcioletni i pięcioletni okres bardzo słabego rynku pracy oraz sprzedaży w firmach które mają styczność z konsumentem indywidualnym, w roku 2013/2014/2015 tym bardziej należało się/należy się spodziewać relatywnie niskiej inflacji. Podobnie jak było w roku 2001/2003, kiedy to od dołka na dynamice PKB i dynamice inflacji, mieliśmy 18 miesięcy.

Ponadto patrząc historycznie, dziesięć lat temu inflacja poszła mocno w górę, jak dynamika PKB była 6/7% w skali roku. Obecnie jednak nie zanosi się na taką dynamikę więc nie ma też odpowiednio mocnej presji inflacyjnej jak bywało to historycznie.

Inflacja opóźniona względem PKB: podsumowanie

Patrząc tylko na historyczne przesunięcie pomiędzy dynamiką PKB a inflacją, dołka na inflacji należało się/należy się spodziewać w kolejnych kilku miesiącach.

Biorąc jednak pod uwagę:

- Cykl dziesięcioletni

- Cały czas relatywnie wysoki poziom bezrobocia

- Sytuację na wschodzie

- Cały czas relatywnie niską dynamikę PKB Polski oraz

- Umocnienie złotówki w skali roku dla kolejnych miesięcy co oznacz presję deflacyjną, zgodnie z tym wpisem: Kurs złotówki powodem błędnych decyzji RPP oraz błędnych założeń do budżetu ministra Rostowskiego?:

Inflacja powinna cały czas być niska. Chociaż wbrew pozorom bardzo niska inflacja nie jest niczym dziwnym w kontekście historycznych procesów zachodzących w gospodarce. Procesów, które jak wyszło nam z analizy powyżej, ze znacznym opóźnieniem przekładają się na inflację.

W związku z powyższym jak najbardziej możliwe jest, że dynamika PKB zachowuję się całkiem przyzwoicie a na wskaźniku inflacji notujemy bardzo niskie poziomy.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: